Đi qua những ngày mưa

Để trân trọng thêm những ngày nắng đẹp

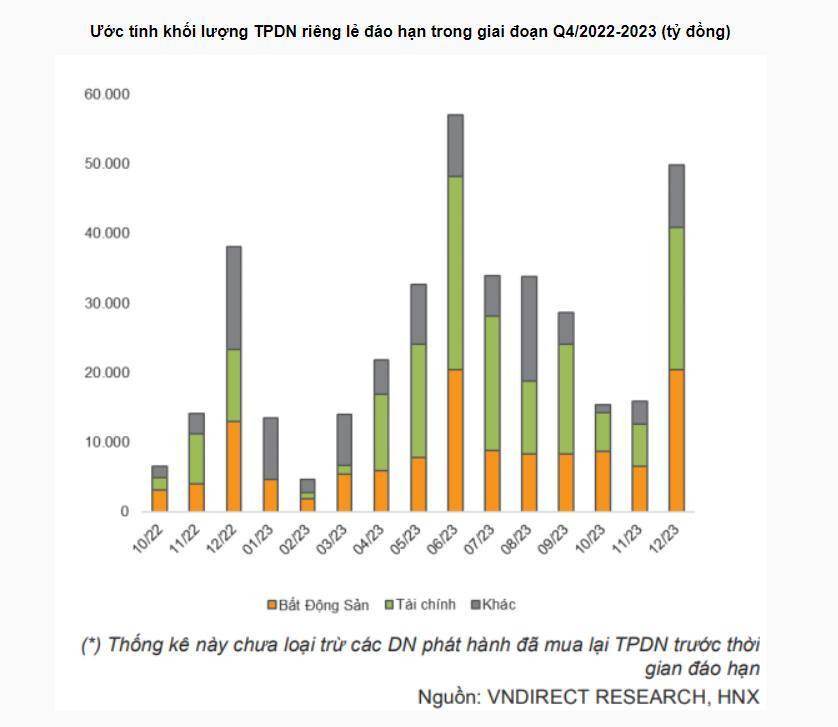

Áp lực trái phiếu đáo hạn gia tăng từ quý 4

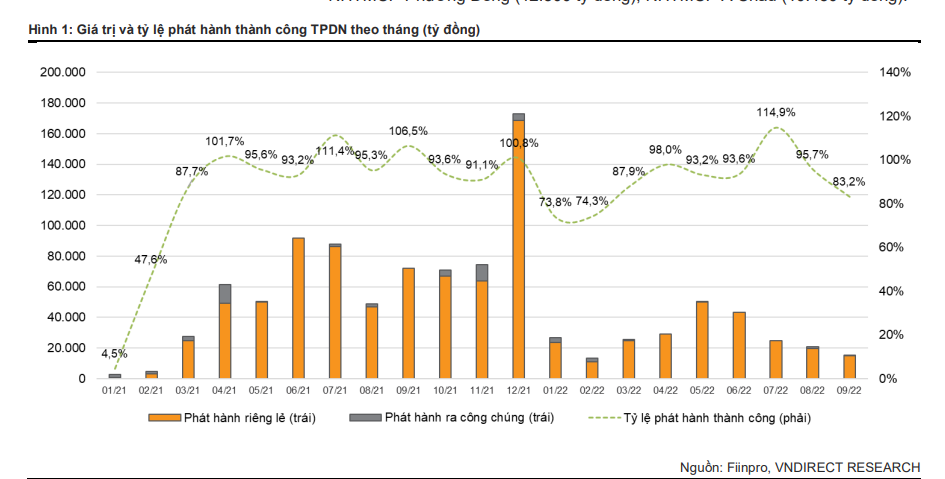

Theo VNDirect ước tính tổng giá trị trái phiếu doanh nghiệp (TPDN) riêng lẻ đáo hạn trong quý 4/2022 đạt mức 58,840 tỷ đồng, giảm 9.1% so với quý trước; tăng gần 88% so với cùng kỳ.** Lũy kế 9 tháng đầu năm, ước tính có khoảng 142,200 tỷ đồng TPDN đã được mua lại.**

Trong quý 4/2022, bất động sản (BĐS) tiếp tục là nhóm ngành chiếm tỷ trọng lớn nhất với 34.1% tổng giá trị đáo hạn trái phiếu riếng lẻ trong quý, tương đương 20,071 tỷ đồng, giảm 40.3% so với quý 3; tăng 65.2% so với cùng kỳ. Trong đó, các doanh nghiệp BĐS có giá trị đáo hạn cao nhất như CTCP Tập đoàn Sunshine (bao gồm các công ty con) (3,000 tỷ đồng), CTCP Tập đoàn Đầu tư Địa ốc No Va (3,000 tỷ đồng) và CTCP Bách Hưng Vương (2,980 tỷ đồng).

Chiếm tỷ trọng lớn thứ hai là nhóm ngành tài chính – ngân hàng (chiếm 32.9%) với tổng giá trị đáo hạn trong quý 4 tương đương 19,365 tỷ đồng, giảm 19.4% so với quý trước nhưng tăng 130.1% so với cùng kỳ. Trong đó, các tổ chức tài chính có giá trị đáo hạn cao nhất như NHTMCP Kỹ Thương Việt Nam (4,500 tỷ đồng), NHTMCP Quốc tế Việt Nam (3,000 tỷ đồng) và NHTMCP Việt Nam Thịnh Vượng (1,950 tỷ đồng).

Còn lại, các ngành khác chiếm 33% tổng giá trị TPDN riêng lẻ đáo hạn trong quý 4/1022, đạt 19,404 tỷ đồng, tăng 175.8% so với quý trước, tăng 80% so với cùng kỳ. Tiêu biểu kể đến CTCP TNHH Sản xuất và Kinh Doanh Vinfast (9,010 tỷ đồng), CTCP Wealth Power (2,880 tỷ đồng) và CTCP Tập đoàn Sovico (2,100 tỷ đồng).

Thị trường TPDN có thể tiếp tục trầm lắng trong một vài quý tới

VNDirect cho rằng các sự kiện và điều tra gần đây về những sai phạm trong phát hành TPDN thể hiện những nỗ lực của cơ quan quản lý trong việc làm trong sạch thị trường vốn.

Bên cạnh đó, qua nhiều lần dự thảo thì vào ngày 16/09/2022, Nghị định 65/2022/NĐ-CP bổ sung sửa đổi cho Nghị định 153 về chào bán trái phiếu riêng lẻ đã chính thức được ban hành.

Điều này là một điểm tích cực đối thị trường vốn trong dài hạn vì Nghị định 65 tuy mang định hướng thắt chặt hơn so với nghị định cũ nhưng cũng đã nới lỏng hơn ở một số quy định so với những dự thảo được lấy ý kiến trước đó.

Tuy nhiên, VNDirect cho rằng các thành viên thị trường (DN phát hành, DN tư vấn và nhà đầu tư) cần thời gian để điều chỉnh cho phù hợp với những quy định mới. Vì vậy, thị trường TPDN nhiều khả năng sẽ tiếp tục trầm lắng trong một vài quý tới.

Về phía cung, VNDirect cho rằng tổng giá trị phát hành TPDN có thể phục hồi trở lại từ nửa cuối năm 2023. Nghị định 65 mới cho phép các DN được phát hành TPDN với mục đích cơ cấu nợ. VNDirect cho rằng đây là một trong những điểm trọng yếu theo hướng nới lỏng hơn, giúp các doanh nghiệp với mục đích tái cơ cấu nợ (theo đúng quy định) vẫn có thể tiếp cận được với kênh phát hành TPDN.

Về phía cầu, VNDirect cho rằng số lượng nhà đầu tư (NĐT) chuyên nghiệp đủ điều kiện sẽ sụt giảm trong ngắn hạn.

Nguồn: Tổng hợp