Biên lợi nhuận gộp quí 2 là: 34%, quá ổn !!

Nhiều ông lầm tưởng csv là chu kì hàng hoá giống HPG …. Csv giống như VNM vậy, người tiêu dùng, nhất là trẻ nhỏ ai cũng dùng sữa vinamilk trong mỗi bữa ăn, giống như tất cả các nhà máy tôn mạ, giấy, sản xuất khác như ắc qui, thực phẩm , lọc nước, may mặc, dược phẩm…. đều sử dụng sản phẩm của CSV hàng ngày để sản xuất, có 1 loại sp P.A.C sẽ có nhu cầu rất lớn sắp tới vì là dung môi trong sx nước sạch đang cấp thiết. Ngoài ra, cty csv hoạt động trong thị trường cạnh tranh độc quyền chứ ko phải thị tr cạnh tranh hoàn toàn nên có thể kiểm soát giá bán theo ý của nhóm độc quyền , điều đó thể hiện trong biên lợi nhuận gộp cty, giá w tăng thì blg tăng mạnh, giá w điều chỉnh thì blg giảm đôi chút . Về blg gộp của csv theo dõi vài quí thấp nhất 25% và cao hiện tại là 36% vậy là biên lợi nhuận ngành rất tốt rồi. Đầu tư 100 đồng tạo được lợi nhuận 36 đồng, dn bđs cũng hơn 40% xíu thôi….Ngoài ra, chính phủ tập trung dòng tiền vào sxkd vay ls ưu đãi 2% gói 40.000 tỷ đến năm 2023 ,nhưng các ngành khác đặc biệt bđs lại ko ưu đãi. Nên khó ngành này ngành kia hưởng lợi…. Lãi suất tăng là mũi dao chí mạng vào cty vay nợ nhiều….còn đối với CSV thì tài chính lành mạnh, hưởng lợi vĩ mô chính phủ đẩy mạnh công nghiệp hóa đất nước, thu hút công xưởng w nên chu kì tăng trưởng còn rất dài!!

Đoạn này sideway rồi. Lãi cũng đạt đỉnh. Nói chung là ko có sóng mạnh như trước.

Dòng tiền thị tr ít lại chịu thôi, giờ chọn dn an tâm giữ thôi, csv cô đặc lúc phi lại phải đua… chờ đợi

Chơi csv thì nên nhìn dgc. Dgc đoạn này sideway down.

mình cũng thấy thế, DGC cũng test đáy 90 bật rồi. cả 2 sẽ phi cùng lúc nhưng csv thiệt thòi về thị giá quá so với dgc ![]()

gđ nữa đầu năm 2021 csv cũng khó chịu thế này, đúng là ai kiên trì mới giữ được…thường là rớt hàng .

nến xấu nhỉ? qua tuần sẽ rõ thôi có thể là bull hoặc rũ cho nhẹ tàu ![]()

các bác tham khảo đánh giá của tổ chức (TTTC thường đánh giá thận trọng và an toàn) !!

Ngành hóa chất cơ bản có tốc độ tăng trưởng gắn liền với tốc độ tăng trưởng GDP của quốc gia, do đó sản lượng các sản phẩm hóa chất cơ bản tại Việt Nam có mức độ hồi phục rất tốt trong năm 2022. Hiện nay giá bán các sản phẩm hóa chất cơ bản của CSV được duy trì ở mức cao và dự báo sẽ tiếp tục tăng trưởng vào nửa cuối năm.

Với lịch sử đều chia cổ tức bằng tiền mặt thì CSV được định giá rất hấp dẫn cho năm 2023, phù hợp cho nđt tích sản hưởng cổ tức hơn lãi suất ngân hàng và đánh giá triển vọng ngành và sản phẩm tăng trưởng còn rất dài , cô đặc.

lợi nhuận sau thuế CSV năm 2022 dự sẽ sẽ vượt vốn điều lệ nên các bác nào kiên trì sẽ có thành quả, năm sau nhận chia tiền 5000vnđ - 7000vnđ (CSV thường chia 50-60% của EPS).

Tạo đáy xong rồi.Phi thôi

vẫn còn yếu lắm bác ![]()

trong sản xuất nhà máy thì hóa chất cơ bản là hàng thiết yếu rồi, lên xuống trong ngắn hạn nhưng về dài hạn là hàm tăng trưởng như tiêu đề topic.

Csv nhập muối nhiều, giá hàng hóa giảm là lợi thế. Giá nguyên liệu muối, phí chuyên chở giảm giúp biên lợi nhuận ổn định dù giá xút thành phẩm có giảm đôi chút.

Tệp khách hàng toàn là DN lớn.

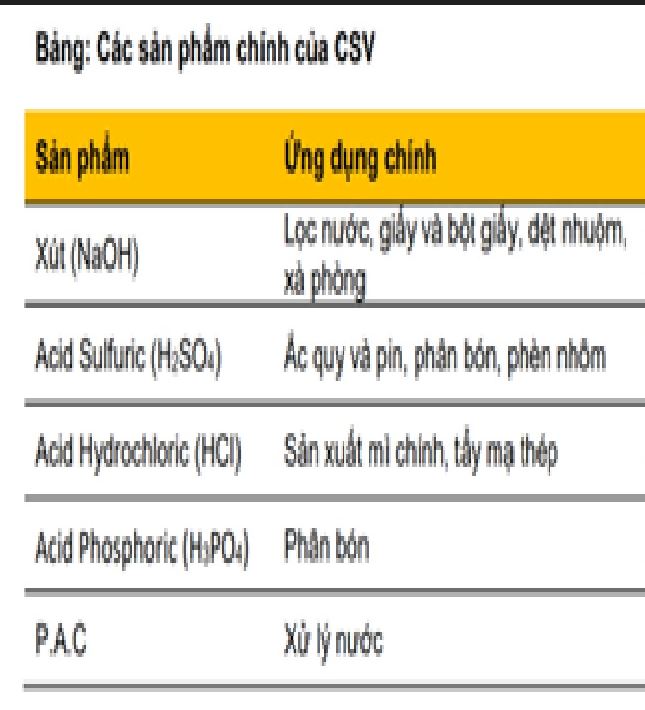

Khách hàng chính của CSV là các doanh nghiệp sản xuất công nghiệp lớn, mô hình kinh doanh của CSV chủ yếu là theo hình thức B2B và rất đa dạng khách hàng trong mọi lĩnh vực: dệt nhuộm, nước, hàng tiêu dùng nhanh, pin & ắc qui, phân bón, dược phẩm, xử lý nước lọc nước…Ulwha, P&G, Unilever, Sabeco, Net, Lix, Ajinomoto,Sawaco, Pinaco, SFG… nên rủi ro tập trung của CSV không quá cao vì cung ứng nhiều khách hàng.

Team mình còn ai nắm giữ CSV ko ?

CSV giá xút phi lên liên tọi

vững vàng

CSV – cổ phiếu phòng thủ vững chắc ./.

Trải qua đợt giảm mạnh của thị trường chung thì tới ngày 7/10 PE của VNI đang xấp xỉ 11 điểm.

- Xét về cơ bản: CSV là doanh nghiệp sản xuất đầu ngành hóa chất cơ bản, là nguyên liệu đầu vào của nên sản xuất công nghiệp nên sự hoạt động sản xuất tại nhà máy luôn được đảm bảo, duy trì.

- Tỷ số khả năng thanh toán tức thời = (Tiền + các khoản tương đương tiền) / Nợ ngắn hạn

Hnh < 0,5: Phản ánh doanh nghiệp đang gặp khó khăn trong việc chi trả, tính thanh khoản thấp.

0,5<Hnh<1: Phản ánh doanh nghiệp có khả năng thanh toán tốt, tính thanh khoản cao.

==> Hệ số Hnh của CSV là 0.79. không có nợ vay dài hạn . DN vay nợ rất thấp !!

3. Lũy kế lợi nhuận sau thuế 6 tháng năm 2022 tăng trưởng 154% so với năm 2021, giá xút NaOH sản phẩm chủ lực đang tăng mạnh hỗ trợ biên lợi nhuận gộp tiếp tục cao (nguồn sunsirs)

4. CSV luôn chia cổ tức tiền mặt qua nhiều năm và phù hợp vơi NĐT nắm giữ lâu dài vì cổ phiếu ít bị pha loãng. Dư địa lợi tức từ hoạt động kinh doanh năm 2022 tốt nên sẽ chia thưởng cao và cùng chờ đợi năm 2023….

5. Phù hợp với yếu tố vĩ mô khi EU khủng hoảng năng lượng phải cắt giảm sản lượng nhà máy hóa chất.

6. Về định giá: PE chiết khấu giảm về còn 4.3 trong khi trung bình là 8. EPS dự kiến quí 3 sẽ tăng trưởng 25%.

==> Nếu đầu tư CSV trong giai đoạn này được mua với mức PE rẻ 1 nửa và cộng thêm phần tăng trưởng đều đặn 25% mỗi quí.

Vùng giá 34 – 35k AE tự đưa ra quyết định mua/ bán nhưng chắc chắn CSV là 1 case đáng cân nhắc có trong danh mục theo dõi để đầu tư.