Nhâm nhi ly Dilmah vị bạc hà, tôi lật tờ báo mới mua đến bài viết nổi bật ở trang nhất “Ngược dòng trong đại dịch” cùng nhân vật ở ảnh bìa số này là ông vua ngành thép Trần Đình Long. Ông chia sẻ nhiều điều, đặc biệt nỗ lực lớn lao của HPG thế nào để kịp đóng máy cho kịp kế hoạch của tổ hợp Dung Quất giai đoạn 1 để rồi 2020 đã qua và nửa đầu 2021 này - thời điểm mà cuộc phỏng vấn diễn ra - trở thành năm đáng nhớ nhất trong gần 30 năm hoạt động của Tập đoàn.

Nét mặt rạng rỡ khi nhìn về quy mô doanh thu của HPG có thể đạt mốc 200 ngàn tỷ đồng khi giai đoạn 2 Dung Quất đi vào hoạt động, song chắc vị chủ tịch 60 tuổi - cùng nhiều cổ đông đang trong cơn say chiến thắng trên sàn chứng khoán - chưa thể tưởng tượng được rằng “cuộc vui qua mau” và một viễn cảnh một năm sau đó (2022) bộn bề khó khăn đối với ngành thép nói chung, HPG nói riêng.

Chi tiết tại YouTube Xuân Bắc Invest:

Nguyên nhân nào khiến cho Hòa Phát lỗ Q3 vừa qua?

Chiều ngày 28/10, HPG công bố báo cáo Q3 với mức lỗ bất ngờ hơn 1,7 ngàn tỷ đồng. Đáng chú ý, chiều giao dịch đó thị trường cũng tiếp nhận báo cáo của bộ đôi NKG-HSG cùng con số cũng không khả quan là mấy - điều này cũng dễ hiểu do nhu cầu các sản phẩm tôn mạ vốn dĩ đã thấp trong khi lượng hàng tồn giá cao gây nên nhiều áp lực - thành ra cả hai kéo nhau nằm sàn phút chót ATC.

Bài báo cập nhật KQKD Q3 HPG ra sau phiên chiều 28/10/2022

Đây là lần thứ hai kể từ Q4/2008, HPG mới nếm mùi thua lỗ như vậy. Tôi cũng có phần bất ngờ song thực không quá sốc vì kỳ vọng Q3 này HPG cũng chưa cải thiện được ngay. Có điều nguyên nhân thấy chưa hợp lý cho lắm khi mà thị trường đổ vạ quá nhiều vào “lỗ tỷ giá” mà quên đi mảng kinh doanh cốt lõi chịu nhiều áp lực từ nguyên vật liệu đầu vào tăng nóng. HPG lỗ đến từ hai nguyên nhân:

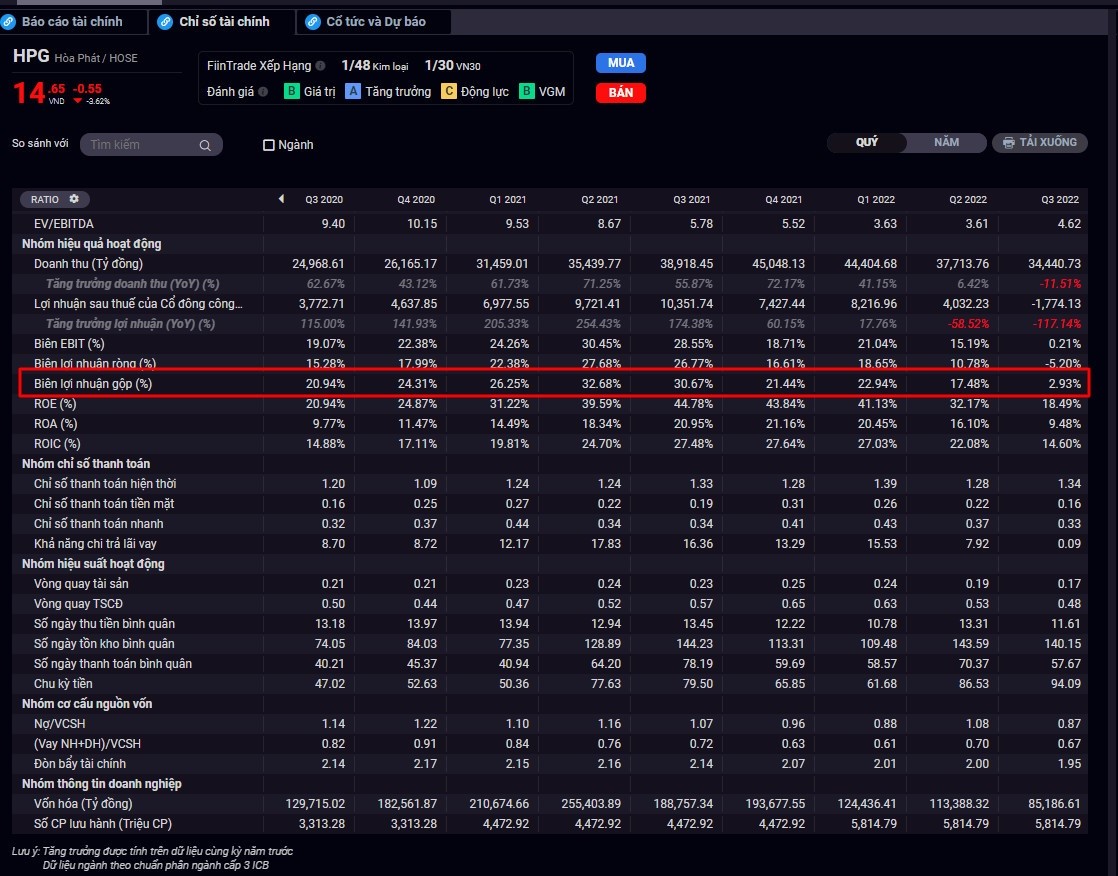

Thứ nhất, than cốc và quặng sắt trở thành gánh nặng đến giá vốn. Con số biên lãi gộp teo tóp chỉ còn gần 3% - so với thời đỉnh cao 30% - có lẽ nói lên tất cả: lượng hàng mới ra lò đã bào mòn quá nhiều chỉ số biên gộp này, kéo theo nhiều hệ lụy khác.

Biên gộp của HPG suy giảm rất mạnh

Cần lưu ý rằng với công nghệ lò cao thì than cốc và quặng sắt là hai nguồn đầu vào trọng yếu, cả hai nguyên liệu này đã chiếm đến 80% chi phí sản xuất ra phôi thép, thành thử ra biến động từ đây ảnh hưởng đáng kể đến HPG. Với vòng quay hàng tồn vào khoảng 3 tháng thì lượng hàng bán trong Q3 được luyện từ chính lượng hàng nhập từ Q2 trước đó - với quặng sắt thì có lúc tăng 20% so với cuối 2021 ($120/tấn) trong khi than cốc thậm chí có thời điểm tăng 3 lần svck ($600/tấn) do ảnh hưởng từ chiến sự Nga-Ukcraine.

Chuỗi giá trị ngành Thép. Quặng sắt và Than cốc là hai nguyên liệu chính cho lò cao của HPG (Nguồn: Linhliulo)

Dẫu cả hai mặt hàng trên đã về lại mức giá trước khi tăng sốc song độ trễ nhất định trong chu kỳ kinh doanh, chưa kể đến chi phí trích lập hàng tồn kho (khoảng 140 tỷ) kèm giá đầu ra chưa tăng kịp tốc, thành ra HPG mới có quý bết bát như vậy.

Biểu đồ giá nguyên liệu sản xuất thép năm 2022 từ VSA. Chú ý đường màu xanh và đỏ, tương ứng với giá quặng sắt và than cốc

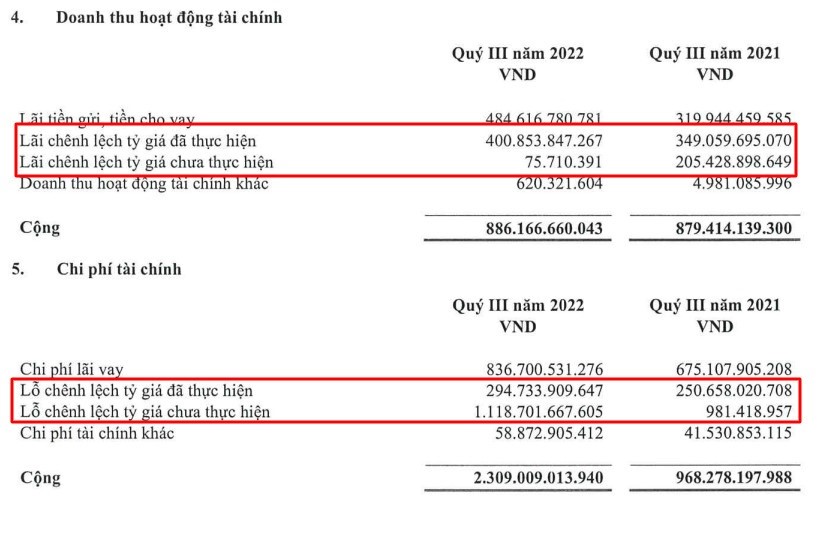

Thứ hai, tỷ giá biến động bất ngờ vào tháng cuối Q3 khiến cho HPG lại tiếp tục lỗ tỷ giá. Con số báo chí nhắc cũng nhiều đó là -1.414 tỷ đồng. Điều này xảy ra do HPG nhập nguyên liệu đồng thời trả bằng đồng USD, ví dụ như quặng sắt từ nhiều chủ mỏ người Úc, cho nên những khoản Phải trả người bán còn tồn đọng tạo nên khoản chi phí này, bên cạnh các khoản tín dụng cũng được ghi nhận bằng USD.

Biến động tỷ giá mạnh bắt nguồn từ đầu tháng 10 với biến cố VTP-SCB. Hiện, tỷ giá niêm yết tại các NHTM quanh mốc VND 24,880 (tương đương mất giá 8,5% so với cuối năm ngoái) theo SSI Research

Tuy vậy, con số lỗ tỷ giá Q3 này còn thấp hơn cả con số lỗ tỷ giá Q2 trước đó. Căn bản con số này cần tính ra lỗ RÒNG thì mới chuẩn: Q3 chỉ có lỗ -1.020 tỷ so với con số -1.090 tỷ của Q2. Có lẽ tỷ giá “nhảy múa” đầu tháng 10 trước đã khiến cho công chúng đặt nặng quá nhiều sự chú ý vào nguyên nhân này chăng.

Khoản lãi_lỗ tỷ giá cần tính cả lời tỷ giá nữa mới chuẩn

Định giá cổ phiếu Hòa Phát suy giảm

Về nguyên tắc kế toán, lượng lãi/ lỗ cuối cùng trên báo cáo KQKD sẽ được dồn tích vô phần Lợi nhuận chưa phân phối trên bảng cân đối thành thử ra Tổng Nguồn vốn, rồi Tổng TS cũng giảm theo tương ứng. Kết cục là Giá trị Sổ sách trên mỗi cổ phiếu (BVPS) giảm tương ứng về mốc 16,8k từ 17.1k trước đó kéo giảm định giá của HPG.

Giá trị sổ sách trên mỗi cổ phiếu cũng đã suy giảm

Giờ đây HPG - thị giá kết phiên hôm nay là 14.65k - vẫn giao dịch dưới tham chiếu với mức BVPS thậm chí còn thấp hơn so với số liệu có được từ báo cáo Q2. Thị trường lại tiếp tục ca bài “Cổ phiếu rẻ thì có thể rẻ hơn một nửa nữa”.

Tác động còn vượt xa cả định giá

Dĩ nhiên, HPG lỗ là một chuyện song ở trên sàn cũng có một số DN vạ lây do trót “đu đỉnh” cổ phiếu này - thật bất ngờ khi Covid cũng đã qua mà vẫn có DN không chịu làm ăn theo đúng chuyên môn mà lại lên sàn đánh đám loạn xạ. Điển hình như DHA, một doanh nghiệp khai thác khoáng sản, đang cầm đến 2,6 triệu CP HPG - tương đương hơn 80 tỷ - từ con số 300k (15 tỷ) hồi đầu năm. Tính ra giá vốn của lô 80 tỷ này đến 31k, còn giá vốn lô đầu năm đến 51k.

Doanh nghiệp khai khoáng tay mơ chơi chứng để rồi gồng “cục nợ” HPG hơn 80 tỷ

Lượng hàng cầm tăng lên đáng kể cho thấy DHA đã ra sức trung bình giá song nỗ lực bất thành. Chưa kể DN này có cắt lỗ rồi mua vào trong kỳ thế nào hay không, khoản chi phí tài chính hình hình từ chi phí dự phòng là thấy rõ, đặc biệt trong báo cáo Q2 khi chi phí tài chính tăng hơn 20 tỷ đồng - tương đương với khoản dự phòng cho khoản lỗ HPG.

Gánh nặng chi phí dự phòng xuất hiện rõ hơn trong báo cáo Q2 của DHA

Hòa Phát đã và đang làm gì để cải thiện tình hình?

Có hai điểm chính mà HPG đã làm khá tốt để cứu vãn tình hình - tất nhiên “cái khó cần ló cái khôn” mà ban lãnh đạo dàn dạn kinh nghiệm chắc hẳn rất nhạy bén xoay xở với tình cảnh này.

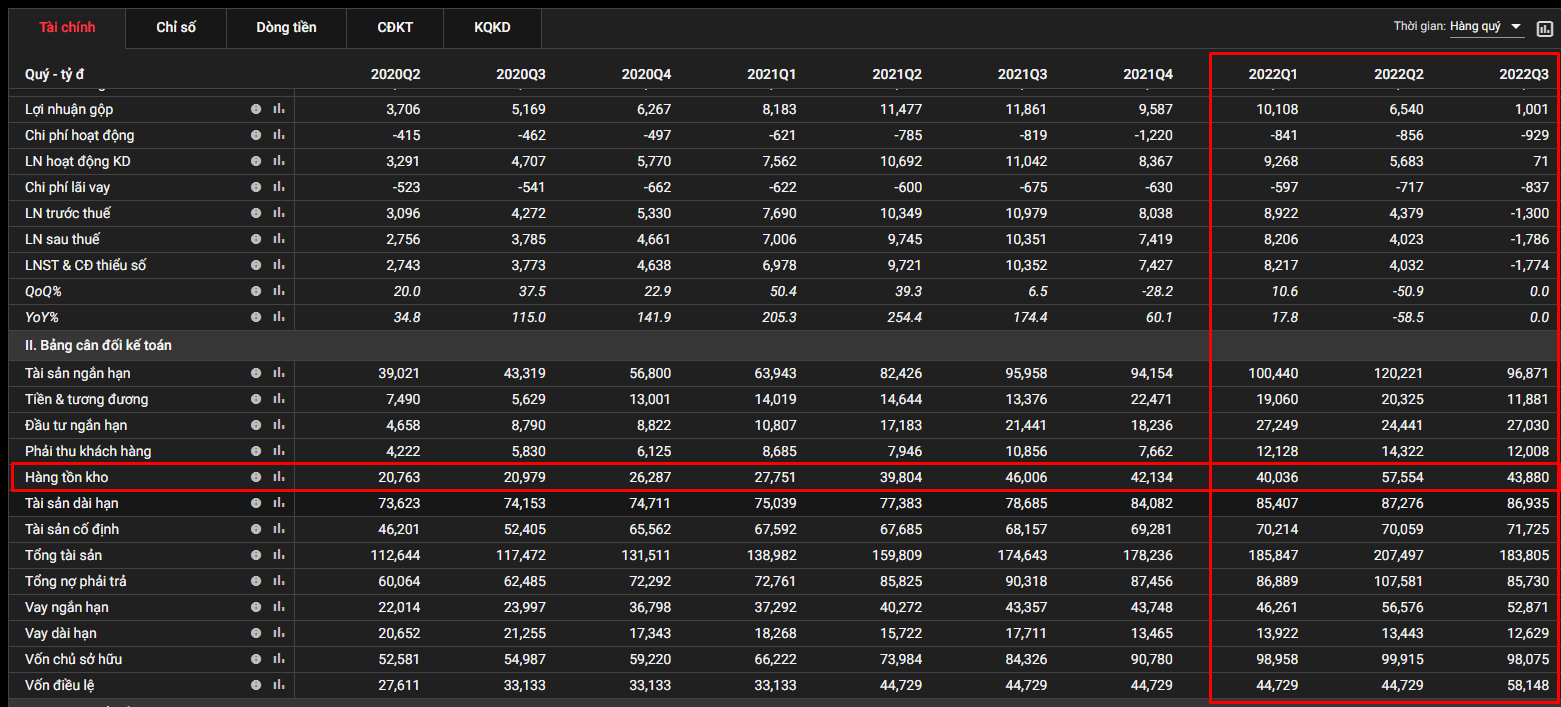

Thứ nhất, tập trung quản trị chặt chẽ hàng tồn kho để giảm bớt gánh nặng cho nhu cầu vốn lưu động và nợ vay ngắn hạn bằng cách kết hợp giữa việc nỗ lực tiêu thụ hàng để giảm lượng tồn thành phẩm, đồng thời rút ngắn thời gian tồn và giảm tỷ trọng tồn nguyên vật liệu. Đặc biệt khi nguyên liệu đang trên đà giảm giá, chiến lược đẩy tốc độ vòng quay giúp HPG nhanh chóng đưa giá mua nguyên vật liệu rẻ hơn vào giá vốn của thành phẩm mới.

Hàng tồn kho giảm (57.5 ngàn tỷ về 43.9 ngàn tỷ) kèm theo số ngày tồn kho bình quân cũng rút ngắn theo.

Hơn nữa, vay nợ ngắn hạn cũng suy giảm so với quý trước giúp cho vốn lưu động cải thiện đáng kể so với cuối 2021 (24.3 ngàn tỷ so với 20.7 ngàn tỷ) thành ra áp lực dòng tiền không nghiêm trọng cho lắm.

Dòng vốn lưu động cải thiện so với cuối năm ngoái

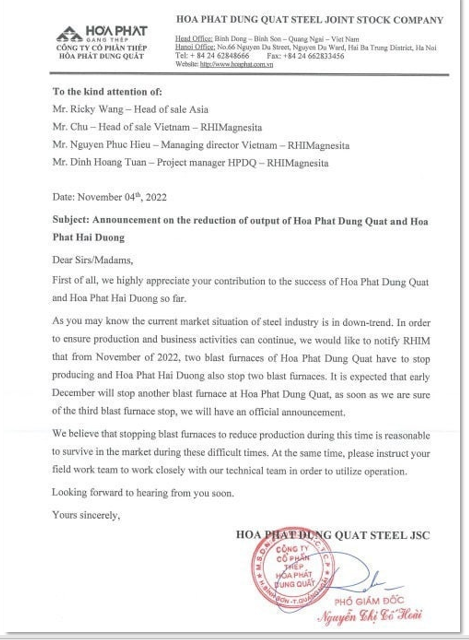

Thứ hai, đóng một số lò cao giúp tinh gọn chi phí. Việc này một số doanh nghiệp nhỏ khác như POM cũng đã làm được một thời gian bên cạnh giải pháp luân phiên ca kíp.

Ngành Thép có một quý khó khăn nhất trong suốt nhiều năm trở lại đây

Hòa Phát tuần qua cũng mới phát đi công bố tắt hai lò ở Hải Dương và hai lò ở khu Dung Quất, dự tháng tới tắt thêm lò nữa ở Dung Quất. Thành ra có 5 lò cao sẽ ngừng hoạt động trong Q4 này, cần lưu ý HPG có tổng cộng 7 lò và chi phí khởi động lại nhà máy cũng đến cả trăm tỉ. Thiết nghĩ đây là nước đi hợp lý từ vị trí HPG như Lã Vọng chờ thời vậy – thời nào thì bác Long cũng chia sẻ rằng “một đất nước công nghiệp mới như VN nhu cầu thép và các cơ hội xuất hiện trong nhiều thập niên tới”.

Thông báo đóng liền 4 lò cao đến từ Hòa Phát ra đầu tháng 11/2022

Triển vọng nào cho Q4 và năm 2023

Ngắn gọn là không mấy khả quan song cũng chưa đến nỗi quá bĩ cực. HPG hoàn toàn có cơ sở để cải thiện dần hoạt động từ Q4 trở đi - có bên đang dự phóng lãi đến 1,7 ngàn tỷ.

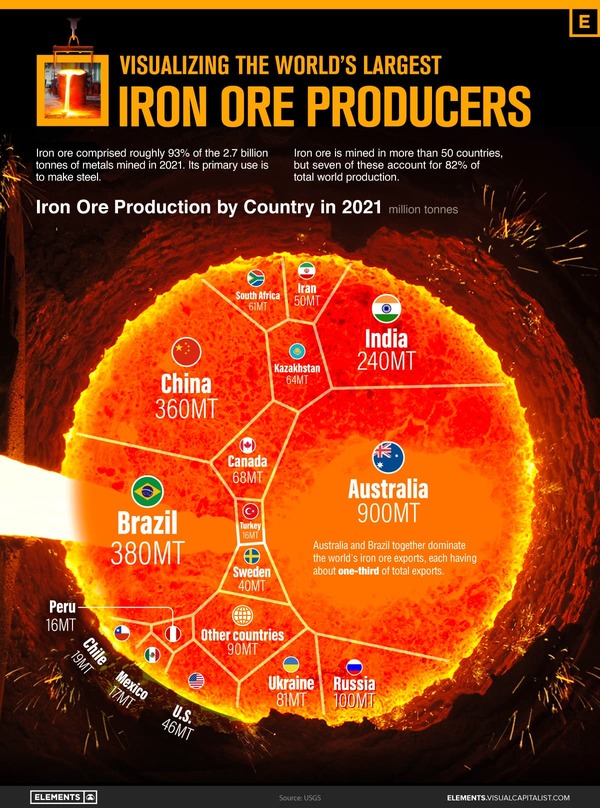

Điều này đến từ chính giá nguyên vật liệu đầu vào đã dần hạ nhiệt rồi và Q4 này sẽ phản ánh rõ hơn vào giá vốn. Nhìn xa hơn, cả quặng sắt và than cốc đều được dự báo sẽ không còn tăng nóng nữa trong những năm tới do nguồn cung gia tăng. Điển hình như những tay chơi lớn trong mảng khai thác quặng sắt như Úc hay Brazil - chiếm tới 1/3 lượng xuất khẩu quặng toàn cầu, trong đó Úc sản xuất đến 900 triệu tấn quặng/ 2,1 tỷ tấn toàn cầu - đều có kế hoạch khai thác mới cho năm tới.

Trung Quốc là nước tiêu thụ quặng sắt lớn nhất, được sử dụng để cung cấp cho ngành thép của nước này.

Quặng sắt chiếm khoảng 93% trong số 2,7 tỷ tấn kim loại được khai thác vào năm 2021.

Nó được sử dụng chủ yếu (98%) để sản xuất thép, với 2% còn lại trở thành nam châm, phụ tùng ô tô và chất xúc tác.

Tuy nhiên, 2023 chưa hẳn là năm sáng sủa đối với ngành thép do cầu từ thị trường Trung Quốc được dự báo vẫn khá yếu. Ngay trong Q3 này thôi thì sản lượng tiêu thụ phôi thép của HPG giảm 90% svck do bên Trung đình trệ. Tệ hơn, theo Hiệp hội Thép Thế giới, cầu từ Trung Quốc sẽ giảm 4% năm nay rồi lại đi ngang năm 2023 tới. Phần lớn do thị trường BĐS nước này vẫn trong cơn biến cố trong khi đầu tư hạ tầng lại chưa đủ sức gồng gánh mất mất đó.

Top 10 quốc gia tiêu thụ thép lớn nhất năm 2021 (Cả dự phóng cho năm tới). Trung Quốc ở dòng đầu tiên. Nguồn: WSA

Sở dĩ nhắc đến “anh bạn láng giềng phương Bắc” - cách bác Long ví von vui về các đối thủ cạnh tranh bên Trung - là bởi Trung Quốc từ hai thập niên trở lại đây đã trở thành không những là thị trường sản xuất mà còn là thị trường tiêu thụ thép lớn nhất thế giới. Cho nên một khi thị trường Trung Quốc sôi động hơn, do thị trường BĐS vực dậy và/ hoặc chính sách Zero-covid đến hồi kết, chắc chắn ảnh hưởng tích cực đến không chỉ riêng ngành thép Việt Nam mà còn lan tỏa đến ngành thép của các quốc gia khác nữa.

Trung Quốc đều nắm giữ trên 50% năng lực sản xuất và tiêu thụ thép trên thế giới. Vị thế này TQ đã giữ hơn hai thập niên vừa qua

Lời kết

Đứng trước trụ sở, một cao ốc với chiều cao vừa phải nằm ở khúc nhộn nhịp nhất của con phố Nguyễn Du (Hà Nội), bác Long có thể cảm thấy may mắn khi công ty vẫn chưa phải buộc thôi việc nhân viên nào hay đóng cửa hoàn toàn một nhà máy cả. Mỗi lúc doanh nghiệp khó khăn ông hay nhớ về thuở hàn vi, khi mà Hòa Phát vẫn là doanh nghiệp nhỏ xíu phân phối máy móc thiết bị xây dựng dạo đầu thập niên 1990, rồi vượt qua bao gian khó để có được DN tầm cỡ như ngày hôm nay để mà “không còn e ngại anh bạn láng giềng phương Bắc”.

Niềm tin ở phía trước là có và đặt trọn vẹn ở Dung Quất GĐ2 bởi đến năm 2025, VN cần khoảng 18 triệu tấn théo HRC trong khi cả Hòa Phát và Formosa hiện tại mới chỉ đạt công suất 7 triệu tấn và cũng bởi khẳng định rằng “với ngành thép trên thế giới, Hòa Phát yên tâm về sức cạnh tranh”.

Tòa nhà văn phòng Hòa Phát trên con phố Nguyễn Du (Hà Nội)