![]() Cổ phiếu nhóm ngành Phân Bón trong thời điểm cuối tháng 9

Cổ phiếu nhóm ngành Phân Bón trong thời điểm cuối tháng 9

![]() Tình hình xuất khẩu phân bón:

Tình hình xuất khẩu phân bón:

-

Trung Quốc đã ban hành lệnh cấm xuất khẩu Urea vào quý 3/2021, đã làm giá Urea tăng lên đáng kể. Dự kiến gỡ bỏ lệnh cấm của Trung Quốc vào cuối tháng 6/2022, các hoạt động xuất khẩu vẫn hạn chế nhằm đảm bảo đủ nguồn cung cho tiêu thụ nội địa.

-

Nga tiếp tục áp dụng hạn ngạch xuất khẩu đối với Urea trong khoảng thời gian từ tháng 7 đến tháng 12/2022, nhưng mức hạn ngạch đã được tăng lên 8,3 triệu tấn trong nửa cuối năm 2022 (so với 5,9 triệu tấn trong giai đoạn từ tháng 12/2021 đến tháng 5/2022). Chúng tôi ước tính Nga chiếm ~15% tổng xuất khẩu ure toàn cầu trong 2019. Do đó, sản lượng xuất khẩu Urea toàn cầu trong 6 tháng cuối năm 2022 sẽ cao hơn so với nửa đầu năm 2022, điều này hỗ trợ giảm giá Urea trong quý 4 do tăng cung của 2 thị trường xuất khẩu Urea lớn nhất là Nga và Trung Quốc, là cơ hội cho các doanh nghiệp như DCM, DPM hưởng lợi xuất khẩu.

![]() Xu hướng giá nguyên liệu đầu vào:

Xu hướng giá nguyên liệu đầu vào:

-

Giá than và giá dầu đã điều chỉnh đáng kể so với mức đỉnh, trong khi giá khí đốt tự nhiên ở châu Âu vẫn ở mức cao do gián đoạn nguồn cung từ Nga, cũng như lo ngại về khả năng sự gián đoạn này sẽ kéo dài. Việc định tuyến lại nguồn cung khí tự nhiên đến châu Âu khó hơn nhiều so với mặt hàng than và dầu. Giá khí đốt nhiên liệu cao tại Châu Âu khiến các nhà sản xuất Urea tại khu vực này giảm sản lượng thậm chí đóng cửa, do đó đẩy giá Urea lên cao. Giá khí đốt tự nhiên cao ở châu Âu chủ yếu ảnh hưởng đến giá Urea ở Biển Đen và Ai Cập. Trong khi đó, giá than điều chỉnh mạnh đã tác động lên giá Urea tại Trung Quốc. Giá Urea trên thị trường Việt Nam có mối tương quan chặt chẽ với giá Urea tại thị trường Trung Quốc hoặc Indonesia, hơn là giá Urea tại Biển Đen hoặc Ai Cập.

-

Nhu cầu Urea suy yếu do lo ngại về suy thoái kinh tế toàn cầu và do quý 3 thường là quý tiêu thụ thấp điểm. Mùa cao điểm quý 4 sẽ hỗ trợ phục hồi nhu cầu tiêu thụ Urea. Tuy nhiên, trước lo ngại về suy thoái kinh tế toàn cầu và sự điều chỉnh giá các mặt hàng nông nghiệp, nhu cầu đối với phân Urea có thể sẽ không phục hồi nhiều trong Q4, thì thời điểm hiện tại không nên mua mới.

-

Giá nguyên liệu đầu vào (dầu, khí, than) có thể hồi ngắn hạn vào quý 4/2022 do yếu tố mùa vụ, tuy nhiên sẽ giảm trong năm 2023 do cầu suy yếu. Xu hướng giá Urea sẽ theo sát giá nguyên liệu đầu vào.

![]() Cơ hội song hành thách thức:

Cơ hội song hành thách thức:

-

Đánh giá tình hình 6 tháng cuối năm nay, tỷ lệ lạm phát tăng lên, trong khi dự báo tăng trưởng kinh tế đang xấu đi, khiến nhiều sản phẩm hàng hóa sẽ tăng lên và sức mua của người dân giảm. Trong khi đó, tình hình chiến sự Nga - Ukraine cùng các chính sách trừng phạt kinh tế, cấm vận cũng tiếp tục làm giá dầu, giá năng lượng lên cao làm tăng chi phí nguyên liệu đầu vào cho các ngành sản xuất, khiến giá bán tăng, làm giảm nhu cầu tiêu thụ.

-

Bên cạnh đó, những diễn biến bất thường của thời tiết, khí hậu dự báo sẽ gây ra những tác động không thuận lợi cho hoạt động sản xuất nông nghiệp. Theo các chuyên gia, hiện giá nông sản chưa được cải thiện nhiều trong khi chi phí sản xuất nông nghiệp tăng cao tiềm ẩn nguy cơ nông dân giảm canh tác hoặc chuyển đổi sang sử dụng phân bón giá rẻ kém chất lượng.

-

Hiện khí tự nhiên là nguyên liệu chính được tất cả các nhà sản xuất phân bón lớn, dùng để tạo ra thành phần amoniac cho khoảng 80% số lượng phân bón được sản xuất trên toàn cầu. Trước khi cuộc xung đột bùng nổ, Nga, Ukraine và Belarus là những quốc gia xuất khẩu lớn về phân bón dựa trên nitơ, nhưng tác động kết hợp của cuộc xung đột và giá khí đốt tăng cao đã ảnh hưởng đến xuất khẩu của cả ba nước này.

-

Nguy cơ về việc tăng giá phân bón vào mùa vụ sắp tới là hoàn toàn có thể xảy ra, nhất là với thị trường châu Á - nơi sản xuất lúa gạo lớn của thế giới

![]() Cổ phiếu DPM

Cổ phiếu DPM

-

Đạm Phú Mỹ cũng là doanh nghiệp hưởng lợi nhờ biến động giá năng lượng toàn cầu.

-

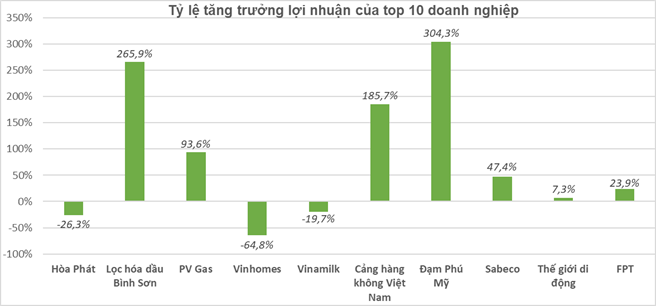

Giá Urea tiếp tục ở mức cao trong giai đoạn 2022-2023 do giá khí đốt và giá than (nguyên liệu đầu vào của Urea) tăng cao, trong khi nguồn cung từ Nga, Trung Quốc và châu Âu sụt giảm. Nhờ đó, giá bán phân bón và hóa chất nửa đầu năm tăng mạnh giúp doanh thu của Đạm Phú Mỹ tăng gấp 2 lần so với cùng kỳ. LNTT tăng hơn 304%, đạt 4.156 tỷ đồng.

-

Giá than cao sẽ ảnh hưởng xấu đến các nhà sản xuất phân bón chạy bằng than, vì giá than chiếm tới 70% chi phí sản xuất phân Urea. Lợi thế sẽ nghiêng về các nhà sản xuất phân bón bằng khí đốt như Đạm Phú Mỹ.

-

Trong báo cáo tháng 7/2022, dự báo giá khí đốt trung bình năm 2022 lên khoảng 5% so với báo cáo hồi tháng 4, cho thấy giá khí đốt vẫn sẽ duy trì ở mức cao, qua đó hỗ trợ giá Urea.

-

Trong 6 tháng đầu năm, doanh thu thuần của DPM đạt 10.844 tỷ đồng, tăng 122% so với cùng kỳ, lợi nhuận sau thuế đạt 3.405 tỷ đồng, tương ứng mức tăng trưởng là 298%.

-

Giá Urea nội địa trong nửa đầu năm cao hơn 85% so với cùng kỳ trong khi mức tăng này đối với dầu FO là 57%. Sản lượng tiêu thụ Urea của DPM cao hơn 8% so với cùng kỳ.

-

Nguồn cung phân bón bị thắt chặt do chiến tranh Nga- Ukraine và các lệnh cấm xuất khẩu đã khiến giá phân bón leo cao trong quý I giúp DPM ghi nhận doanh thu và biên lợi nhuận kỷ lục. Quý II, kết quả kinh doanh các doanh nghiệp ghi nhận sự giảm tốc so với quý I do giá Ure điều chỉnh tuy nhiên vẫn đạt mức cao so với cùng kỳ năm 2021, giá Ure trung bình quý II vẫn cao hơn 66% so với cùng kỳ.

-

Dự báo doanh thu thuần và lợi nhuận sau thuế năm 2022 của DPM lần lượt đạt 20.182 tỷ đồng và 5.548 tỷ đồng, tương ứng tăng 58% và tăng 78% so với mức thực hiện năm 2021. Giá bán Ure trung bình năm 2022 dự kiến đạt 15.011 đồng/kg (tăng 42%), sản lượng tiêu thụ của DPM dự kiến đạt 865 nghìn tấn, tương ứng tăng 15,5%. Biên lợi nhuận có thể cải thiện lên mức 41% (năm 2021 là 37%).

=> Nắm giữ tới khi có kết quả kinh doanh Q3, sau đó đóng vị thế. Tình hình Q4 không khả quan, có thể không phục hồi nhiều, hiện tại không nên mua mới.

Bài viết chỉ dựa theo quan điểm ý kiến cá nhân một cách khách quan, chúc quý anh/chị NĐT có một tuần đầu tư hiệu quả.

chữ in đậm