Tháng 7 này Vnindex có vẻ nhiều bên nhận định là đáy rồi, tuy nhiên đối với Phú thì thời điểm này quá nhiều cổ phiếu đang bị giảm dưới giá trị và ngay cả chủ tịch cũng đăng ký mua vào với số lượng lớn. Đoạn này đã có có cơ hội hay chưa thì mình chưa dám chắc, nhưng trước mắt phải đi soi thử 1 case khá hay HBC, dù sao thì phải luôn chuẩn bị cho mình sự hiểu biết về doanh nghiệp để tới lúc có điểm mua mà tự tin đặt lệnh, chứ đặt lệnh xong lại đi tìm hiểu doanh nghiệp thì không hay lắm.

Tổng quan doanh nghiệp

Vào thẳng vấn đề, HBC top 1 về thị phần tổng thầu tại Việt Nam. Hòa Bình đã ghi dấu ấn vai trò Tổng thầu của mình bằng những công trình quy mô lớn, yêu cầu kỹ mỹ thuật cao như:

- Khách sạn 5 sao Le Meridien

- Khu phức hợp Saigon Centre

- Nhà ga mở rộng sân bay quốc tế Tân Sơn Nhất

- Tổ hợp du lịch và giải trí Cocobay Đà Nẵng,…

Ngắn gọn như vậy thôi thì đủ hiểu HBC không phải là doanh nghiệp bé trong giới xây dựng, và hình thức kinh doanh của doanh nghiệp xây dựng là làm tới đâu nhận tới đó. Xong dự án thì nhận thêm một khoảng doanh thu nữa. Vậy thì phải xem năm 2022 này HBC này sẽ xong dự án nào để mình đáng kỳ vọng không.

Nhìn sơ qua thì HBC còn có 6 công ty con phục vụ cho hoạt động kinh doanh thuần của HBC. Vậy nên HBC khá tập trung vào phát triển doanh nghiệp chứ không đi lan man đa ngành như dạng tập đoàn.

Ban lãnh đạo HBC là ai?

Nói một mình chú Hải thôi chắc cũng đủ biết uy lực của HBC rồi. Chú hải cũng sáng lập HBC nên cũng không có gì phải nói gì về kinh nghiệm trong ngành. Tuy nhiên đặc thù của ngành xây dựng cũng phải có chút mối quan hệ, và với cương vị của chú Lê Viết Hải là:

- Chủ tịch hiệp hội xây dựng & vật liệu xây dựng Tp.HCM

- Chủ tịch hội đồng sách doanh nhân

- Phó chủ tịch thường trực Hiệp hội nhà thầu Xây Dựng Việt Nam (VACC)

- Phó chủ tịch Hiệp hội Văn Hóa Doanh nghiệp Việt Nam.

- Phó chủ tịch Bất động sản TP. HCM

- Thành viên hội đồng các trường đại học kiến trúc ở một vài trường công tại VN

- Cố vấn danh dự đại học Quốc Tế RMIT.

Profile như thế cũng là đủ uy tín để bất cứ khách hàng nào ngồi để bàn thầu với HBC cũng khó mà từ chối deal thầu từ HBC.

Ngoài ra thì CEO của công ty là Lê Viết Hiếu con trai của Lê Viết Hải, nghe có vẻ như công ty mang tính chất con ông cháu cha, tuy nhiên nhìn bao quát thì công ty HBC vẫn rất trọng dụng nhân tài. Nhưng mà nói con ông cháu cha đối với Lê Viết Hiếu thì hơi oan, thực chất không ai xứng đáng với cái ghế ngồi CEO hơn Lê Viết Hiếu (có thể đọc thêm bài báo sau để hiểu về lịch sử của CEO trẻ này (CEO Xây dựng Hoà Bình: 6 tuổi theo cha lên công trường, giữ ghế CEO ở tuổi 28 và hành trình tái cấu trúc tập đoàn xây dựng lớn nhất Việt Nam)

Và cấu trúc ban lãnh đạo của HBC bao gồm: Hội đồng quản trị, ban cố vấn, ban quản lý. Ở các phòng ban đều có vài người học thạc sĩ nước ngoài, kinh nghiệm dày dặn vậy nên HBC về cấu trúc và chất lượng ban lãnh đạo của HBC khá tốt.

Xem thêm qua các hình sau:

Cơ cấu cổ đông của HBC

Nhìn cơ cấu cổ đông của HBC thì đây là doanh nghiệp khá uy tín khi có tỷ lệ sở hữu của các tổ chức trên 20%, ban lãnh đạo sở hữu cũng nhiều, chủ yếu là chú Hải (đang sở hữu gần 40tr cổ phiếu HBC). Hiện tại chủ tịch HBC đang đăng ký mua vào 10 triệu cổ phiếu nữa đến hết ngày 22/7. Đoạn này giá khá rẻ, P/B chỉ còn 1.2 vậy nên việc chủ tịch mua nhiều đến thế đoạn này cũng không có gì quá khó hiểu.

HBC đã hoạt động như thế nào trong bao năm qua?

Nhìn khoảng 5 năm trở lại đây thì cơ cấu doanh thu của HBC chủ yếu đến từ miền Nam, cả miền Bắc và miền Trung công lại cũng chỉ xấp xỉ khu vực miền Nam thôi. Nhìn sơ qua thì Miền Nam vẫn có sóng di cư về đây khá nhiều trong các năm qua.

Cơ cấu doanh thu của HBC chủ yếu đến từ nhà ở và cao ốc, và rất ít liên quan đến xây dựng cầu đường. Vậy nên khi theo dõi báo đài thì những tin tức liên quan đến vành đai số 3 hay gói kích cầu kinh tế 350k tỷ thì cũng chưa chắc tác động lớn đến doanh nghiệp này. Tuy nhiên ở thị trường chứng khoán Việt Nam thì dòng tiền thường đi theo ngành, tin tức có rộ ra về đầu tư công thì HBC cũng được hưởng ké một chút dòng tiền fomo.

Phân tích báo cáo tài chính HBC

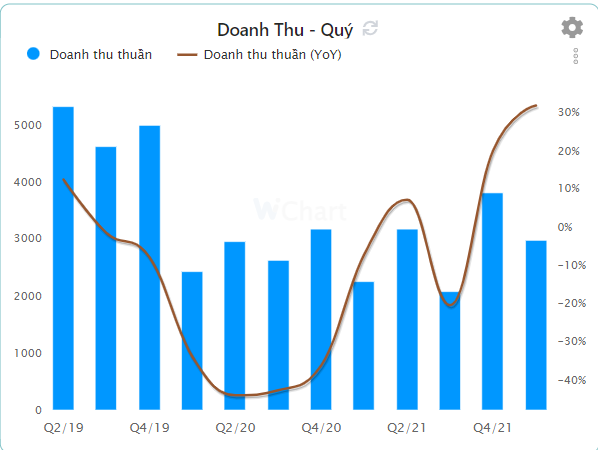

Nhìn vào doanh thu từng quý thì thấy HBC không thực sự có một doanh thu ổn định do tính chất của ngành xây dựng là xây tới đâu nhận tiền tới đó, lúc thì nhiều dự án, lúc thì ít. Tuy nhiên phải có sự đánh giá tích cực cho HBC khi tăng trưởng so với cùng kỳ (đường màu nâu) luôn có xu hướng đi lên => năm 2021 tốt hơn năm 2020. Doanh nghiệp có sự thay đổi là tốt rồi, năm 2021 nhà đầu tư cũng đã chứng kiến sóng xây dựng kèm theo sóng bđs nhà ở và bđs khu công nghiệp.

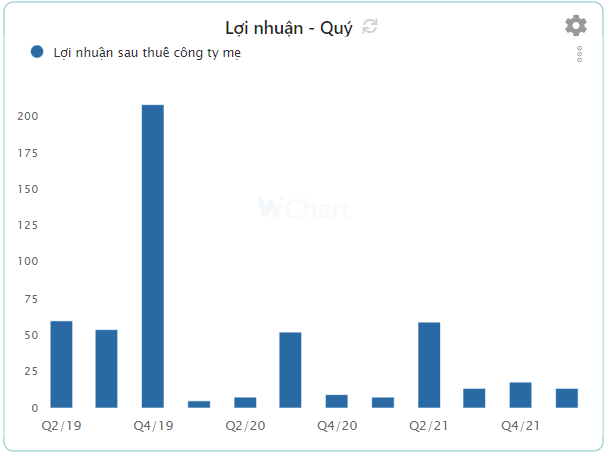

Về lợi nhuận thì có sự giảm đột ngột từ cuối năm 2019 trở đi do tác động từ Covid-19, làm giãn tiến độ thi công của nhiều công trình nên lợi nhuận khá èo uột, tuy nhiên 2022 là năm mà toàn thế giới đã thoát khỏi covid nên HBC cũng sẽ bứt phá tốt trong năm nay, tuy nhiên HBC vẫn phải đối mặt với rủi ro lạm phát khi chi phí nguyên liệu đầu vào tăng.

Tuy nhiên giá thép xây dựng đã có dấu hiệu tạo đỉnh và gỡ bỏ nỗi lo lạm phát. Về bản chất gói kích thích kinh tế đầu tư công 350k tỷ không được giải ngân là do áp lực lạm phát, nhưng nếu giá cả hàng hóa có tín hiệu tạo đỉnh thì gói kích thích kinh tế này khả năng cao sẽ tiếp tục giải ngân trong nửa cuối năm nay.

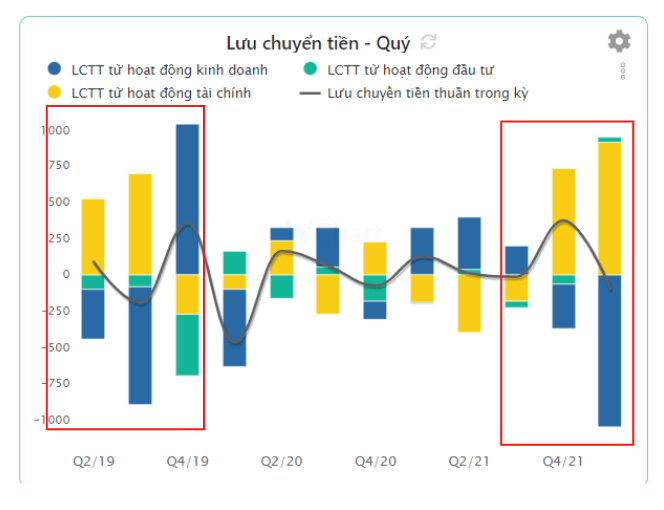

Về mặt lưu chuyển tiền tệ, bctc của HBC cho chúng ta thấy được rằng HBC chuẩn bị có một cuộc thu hoạch lớn khi lưu chuyển tiền tệ từ hoạt động tài chính (vay mượn/ trả nợ) và hoạt động kinh doanh đang khá tương đồng với đoạn cuối năm Q2-Q3 2019. Ở Q4/21 và Q1/22 có vẻ như HBC đang tập trung vào việc hoạt động kinh doanh thuần. Tại sao hoạt động kinh doanh thuần lại âm thì mình có thể hiểu đơn giản rằng doanh nghiệp xây dựng vay nợ để có thể xây, sau đó thu tiền từ chủ đầu tư để ăn chênh lệch.

Về tài sản thì HBC chủ yếu là các khoản phải thu (cái này là bản chất của doanh nghiệp xây dựng, xây đến đâu thu đến đó), và khoản phải thu này đang cao ngang ngửa với cuối 2019, tín hiệu thu hoạch của HBC có vẻ nằm ở thời điểm Q2-3 2022.

Yếu tố tác động lớn đến doanh nghiệp xây dựng nói chung và HBC nói riêng (Giá thép)

Giá thép đã có dấu hiệu hạ nhiệt rõ rệt, đây là giá thép miền Nam (khu vực hơn 50% dự án HBC đang thi công).

Từ tháng 7 trở đi HBC sẽ có doanh thu từ đâu?

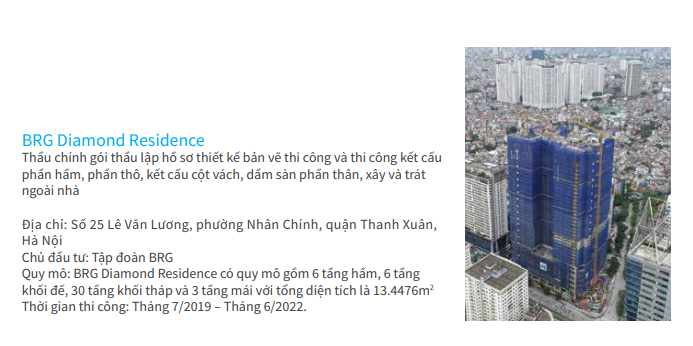

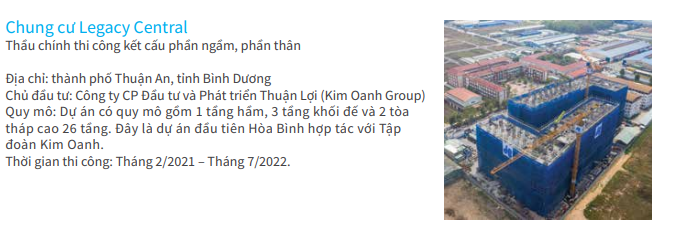

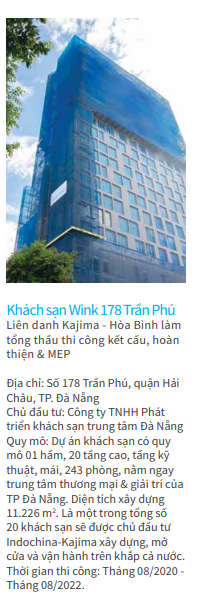

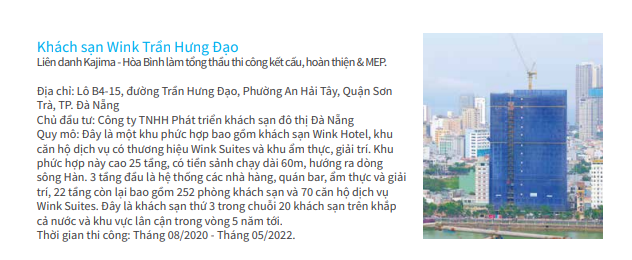

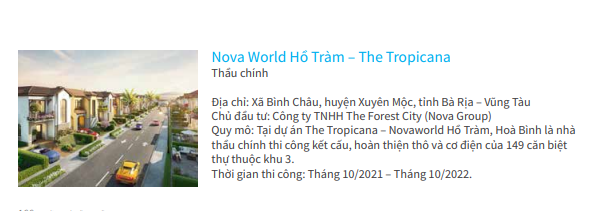

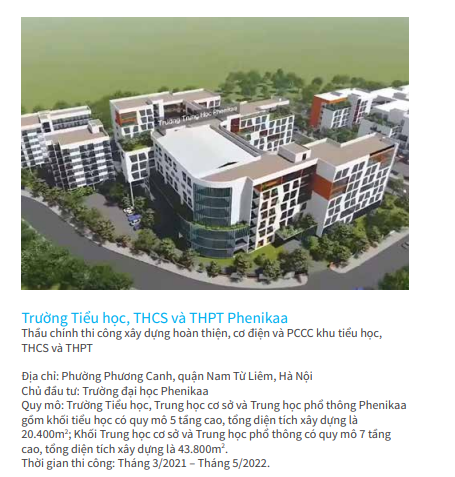

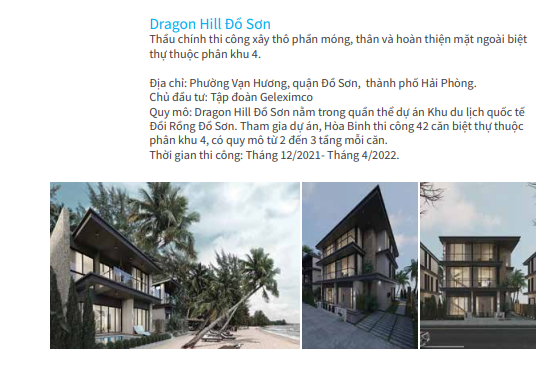

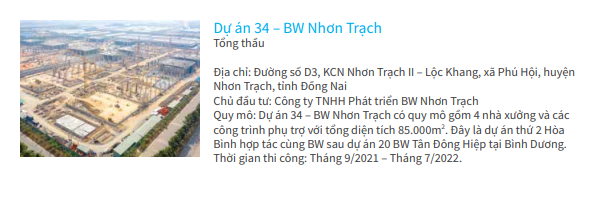

Phần này hơi nhiều hình một tí, mọi người ráng bỏ chút thời gian ra soi ở phần phụ lục nhé, thông tin cũng khá đầy đủ trên hình. Đây là những công trình HBC đang thi công được liệt kê ra trong báo cáo thường niên.

Phú chỉ list ra những dự án hoàn thành trong tháng từ Q2-Q3 năm nay thôi nhé. Trong 50 công trình HBC đang thi công dang dở thì hết 31 dự án dự kiến hoàn thành trong quý 2 - quý 3 năm nay (xem phụ lục)

Về phần này thì rất khó để ước tính doanh thu và lợi nhuận trên mỗi dự án, tuy nhiên mình thấy được sự phân bổ dự án hoàn thành dồn khá nhiều vào quý 2-3 trong năm nay, còn lại thì đa phần là hoàn thành vào năm 2023.

Về bản chất của ngành xây dựng, công ty càng nhận dự án nhiều, càng xây nhiều thì lại nợ nhiều, báo cáo tài chính rất nhiên không thể nào thỏa đc các yếu tố tăng trưởng gì cả, tuy nhiên động thái của HBC dồn rất nhiều dự án hoàn thành tại Q2-Q3 nên chúng ta kỳ vọng vào nửa cuối năm 2022 thì không có gì bất hợp lý cả.

Phú Phan: 0905129218 (liên hệ z.a.l.o hoặc tham gia link cộng đồng trên tường nhà)

Phụ Lục (các dự án dự kiến hoàn thành trong quý 2-3 2022)