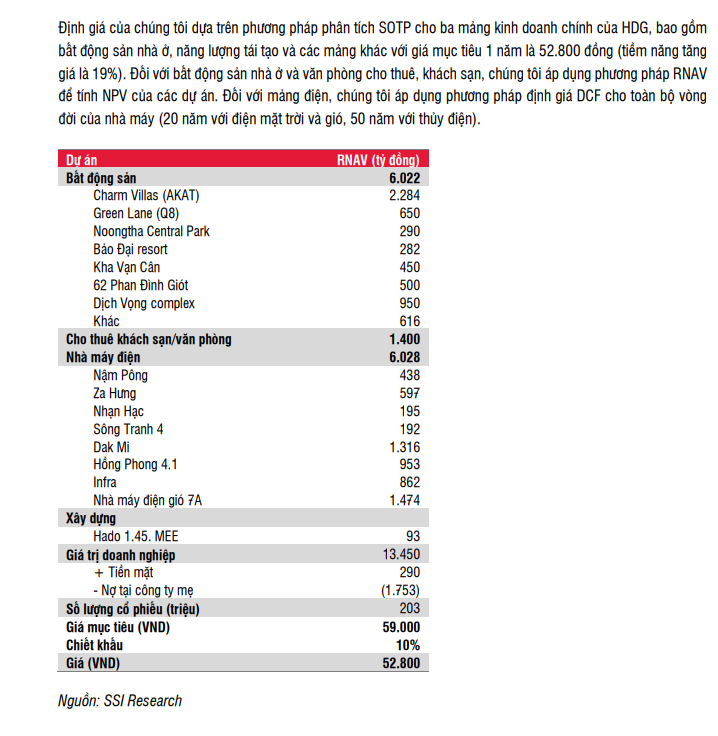

TỔNG QUAN VỀ HDG

HDG tiền thân là doanh nghiệp xây dựng trực thuộc Bộ Quốc phòng (MOD), sau đó được cổ phần hóa vào năm 2004 và niêm yết trên sàn HOSE từ năm 2010. Tính đến nay, vốn điều lệ của HDG khoảng 2 nghìn tỷ đồng, được tăng qua các năm chủ yếu bằng việc trả cổ tức bằng cổ phiếu. HDG có 3 lĩnh vực hoạt động chính là

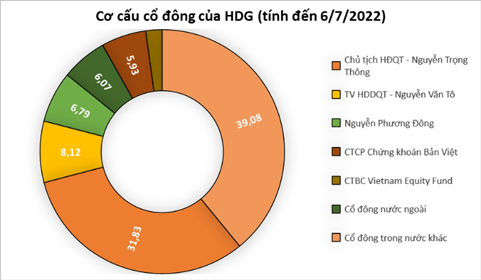

CẤU SỞ HỮU CỦA HDG

Có thể thấy là trong cơ cấu cổ đông, cổ đông nội bộ nắm giữ khoảng 46,7%. Ngoài ra, còn có CTCP Chứng khoán Bảo Việt và một số quỹ đầu tư nước ngoài.

=> Quyền lợi gắn liền với doanh nghiệp. BLĐ cũng ít trading hay bàn quá nhiều về giá cổ phiếu. Đây là điểm tích cực đầu tiên của HDG

ĐỘNG LỰC TĂNG TRƯỞNG CHÍNH CỦA HDG ĐẾN TỪ ĐÂU?

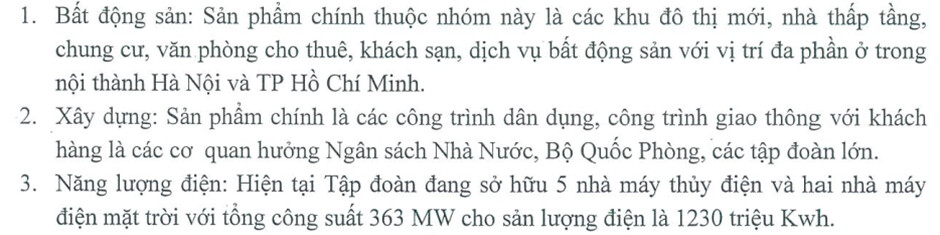

1/ MẢNG BẤT ĐỘNG SẢN

Trên là danh sách các dự án HDG đang thực hiện, trong đó dự án Charm Villas đã tiến hành mở bán 2 đợt trong năm 2021 được 240 căn, và dự kiến mở bán 130 căn hộ còn lại – giai đoạn 3 vào quý 2 và quý 4/2022 và dự kiến tỷ lệ hấp thụ sẽ tích cực nhờ vào sự ghi nhận khả quan từ 2 giai đoạn trước.

Charm Villas hiện là động lực tăng trưởng chính cho HDG trong năm 2022 này, lợi nhuận của HDG giai đoạn 2024-2025 sẽ phụ thuộc vào 2 dự án là Green Lane và Minh Long. SSI Research dự kiến có thể sẽ bắt đầu vào khoảng năm 2023. Ngoài ra, công ty đặt mục tiêu mua thêm 320 ha đất khu dân cư trong giai đoạn 2024-2027 (so với quỹ đất hiện tại là 121ha).

Hiện tại thì HDG đang đàm phán để hoàn tất việc mua lại 125 ha đất ở phía Tây Hà Nội với giá dự kiến khoảng 1.000 tỷ đồng, sẽ công bố dự án khi giao dịch thành công.

Thêm vào đó, ĐHCĐ năm 2022 cũng thông qua thành lập Công ty BĐS Hado, sẽ tiến hành IPO công ty con này. Công ty mẹ nắm khoảng ít nhất 90% cổ phần và công ty này sẽ vận hành quỹ đất và tài sản của HDG. Mục đích là nâng cao năng lực quản lý và khả năng sinh lời của hoạt động kinh doanh cốt lõi của công ty.

- Như vậy, sau khi hoàn tất mở bán dự án Charm Villas, mảng BĐS của HDG sẽ gặp nhiều khó khăn khi thiếu quỹ đất + các dự án mới (trong đó có Green Lane và Minh Long) hiện đang gặp khó khăn trong thủ tục pháp lý, có thể bị trì hoàn đến năm 2023, nên lợi nhuận mảng BĐS đoạn này có thể khó bùng nổ được.

- BLĐ HDG cũng nhận ra được vấn đề này nên hiện tích cực đàm phán để mua thêm gia tăng quỹ đất, đồng thời lên kế hoạch đầy triển vọng đối với mảng BĐS của HDG khoảng giai đoạn 2024-2025, đây có thể là thời điểm HDG sẽ có sự bức tốc mạnh mẽ hơn.

2/ NĂNG LƯỢNG ĐIỆN

Trong quý 4/2021 HDG hoàn thành và đưa vào vận hành 3 dự án năng lượng tái tạo mới, trong đó dự án điện gió 7A được hưởng giá FiT ưu đãi 8,5 cents. Tính đến hết năm 2021, HDG đã nâng tổng công suất thiết kế lên khoảng 452 MW, đưa công ty lọt top 4 doanh nghiệp niêm yết có Công suất điện năng lượng tái tạo lớn nhất.

HDG đang chờ phê duyệt về Quy hoạch Điện VIII để thực hiện KH tăng gấp đôi công suất điện vào năm 2025. HDG đang trong quá trình chuẩn bị mặt bằng và đang khảo sát bốn trang trại điện gió cho giai đoạn sau, bao gồm: trang trại điện gió Ea H’leo (20 MW) tại Đắk Lắk; Trang trại điện gió Hướng Phùng (30 MW) ở Quảng Trị; Trang trại điện gió Phước Hữu (50 MW) tại Ninh Thuận; và một trang trại điện gió (40 MW) ở Sóc Trăng. HDG cũng đang rất tự tin dự án điện gió An Phong (300 MW) sẽ được bổ sung vào Quy hoạch điện VIII.

Ngành điện năng lượng tái tạo có triển vọng tốt do nhu cầu điện tại Việt Nam được dự báo sẽ tiếp tục tăng trưởng với tốc độ CAGR là 8%/năm. Với công suất điện gió yêu cầu là 13.616 MW vào năm 2025, tức là có khoảng 7.180 MW sẽ được phát triển trong thời gian tới.

- HDG đã có những kế hoạch phát triển mảng Điện gió, các vị trí khảo sát có tốc độ gió khá tốt, hệ số tải cao. Rủi ro của các dự án này là về cơ chế giá điện, hiện tại vẫn chưa có quy định cụ thể, nhưng theo đánh giá của SSI Research có thể sẽ thấp hơn sv cơ chế giá FIT trước đây. Cộng với chi phí đầu tư cao hơn sv trước, có thể IRR dự kiến thấp hơn sv dự án 7A (19,5%).

- Việc đã dạng lĩnh vực đầu tư, tập trung nhiều hơn cho mảng Năng lượng cho thấy định hướng đúng đắn của HDG trong bối cảnh TT BĐS vẫn còn gặp nhiều thách thức, và thực tế mảng này này đã cho thấy hiệu suất vững chắc, sẽ là động lực tăng trưởng trung dài hạn và yếu tố đảm bảo dòng tiền của HDG thời gian tới.

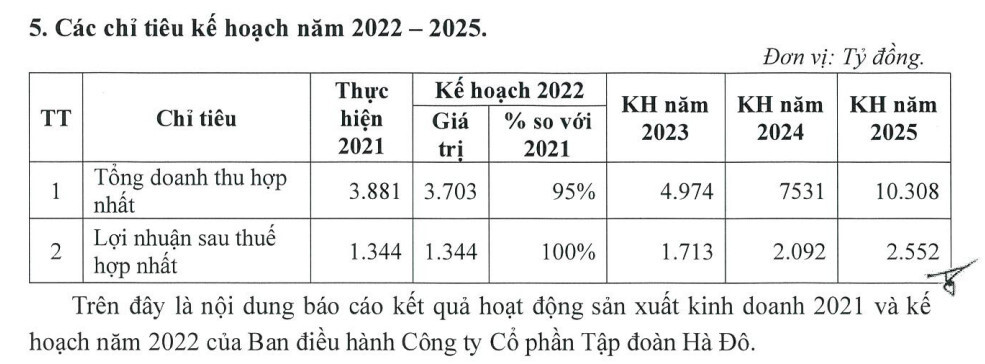

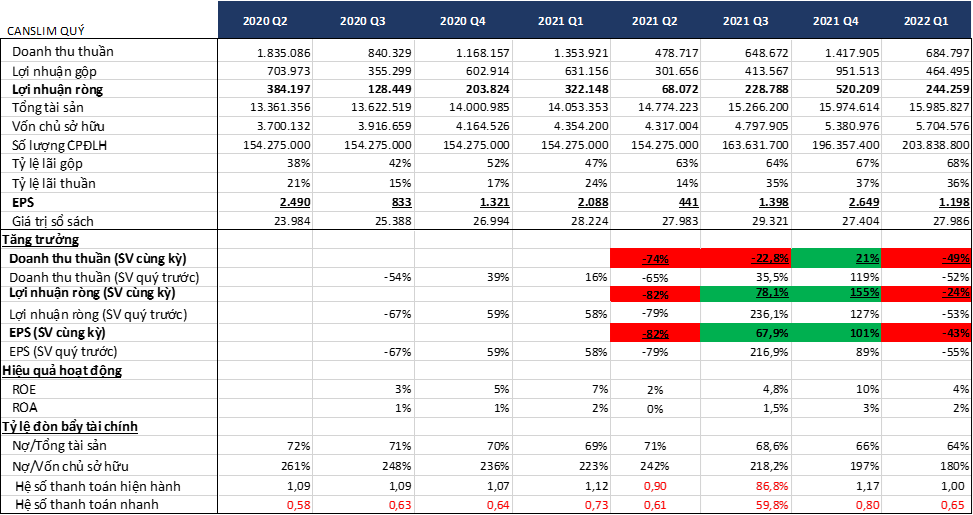

KQKD QUÝ 1/2022

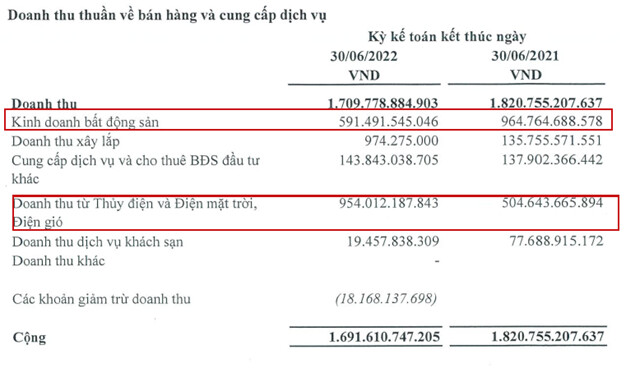

HDG công bố Doanh thu đạt mức thấp khoảng 684 tỷ (giảm 49% svck) và LNST đạt 244 tỷ (giảm 24,2% svck, hoàn thành 22% KH lợi nhuận năm nay). Các tiêu chí về Doanh thu thuần, LNR và EPS đều không đạt do chịu ảnh hưởng phần lớn mảng BĐS sụt giảm mạnh, trong khi các HĐKD khác diễn ra ổn định và thậm chí mảng Năng lượng điện còn tăng mạnh

Mảng BĐS và Năng lượng chiếm tỷ trọng lớn trong Cơ cấu Doanh thu của HDG, trong đó mảng BĐS đóng góp 22% và Năng lượng đóng góp 70%

Mảng Bất động sản giảm 86% svck do trong kỳ chỉ bàn giao 6 căn tại dự án Charm Villas so với mức cao của cùng kỳ năm trước (khi ghi nhận từ dự án Hado Centrosa).

Điểm tích cực của HDG quý 1/2022 nằm ở sự tăng trưởng vượt bật của

Mảng Năng lượng (+98% svck), đạt 477,7 tỷ. Nguyên nhân do sản lượng điện tăng 152% svck khi (1) hiện tượng La Nina giúp các NMTĐ đạt hiệu suất vận hành cao (2) đóng góp của 3 nhà máy mới được vào vào hoạt động từ cuối năm 2021

Về Mảng Xây dựng, đây là mảng đóng góp tỷ trọng nhỏ trong Cơ cấu DT của HDG, nửa đầu năm nhóm này gặp nhiều khó khăn khi (1) giá cả các yếu tố đầu vào tăng mạnh (2) Việc hạn chế tín dụng cũng như siết kênh huy động TP.

- Việc HĐKD của BĐS giảm sút mạnh trong khi các hoạt động khác duy trì ổn định, thậm chí tăng trưởng vượt trội (Năng lượng điện) được xét là yếu tố tạm thời .Tình trạng kênh BĐS gặp nhiều thách thức có thể gây khó khăn tạm thời, thời gian tới khi cao điểm bàn giao tại Charm Villas sẽ diễn ra trong Quý 2 và Quý 4/2022 có thể tình hình kinh doanh sẽ tích cực hơn.

- Riêng mảng Năng lượng điện, hiện các nhà máy vẫn chưa hoạt động hết công suất + hiện tượng La Nina dự kiến kéo dài đến hết năm 2022 (xác suất 62-68%) sẽ tiếp tục là tín hiệu tích cực, gia tăng hiệu suất sản xuất của các nhà máy điện (thủy điện) thời gian tới

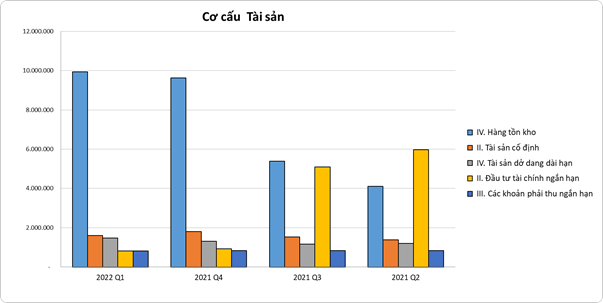

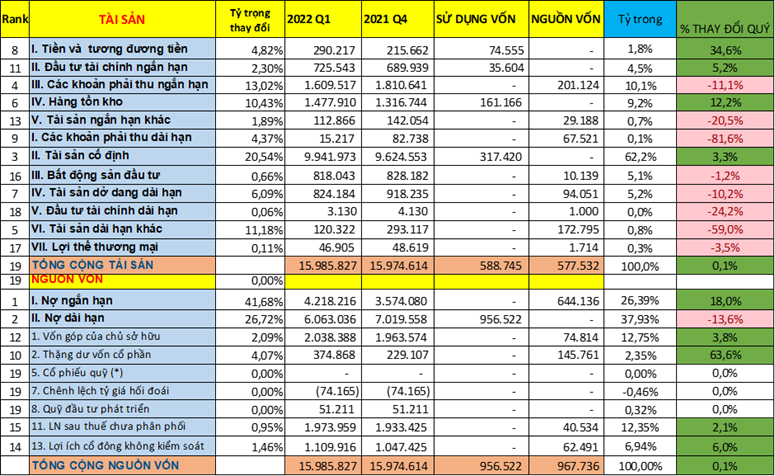

VỀ CƠ CẤU TÀI SẢN – NGUỒN VỐN

Hàng tồn kho trong năm tăng cao, dự kiến quý 2/2022 sẽ cải thiện tích cực hơn khi việc mở bán thêm 130 căn hộ thuộc dự án Charm Villas. Còn lại là các khoản thuộc công trình đang thi công xây dựng dở dang, dự kiến nửa cuối năm 2022 các hoạt động xây dựng và bất động sản sẽ tích cực hơn nhờ những thông tin tích cực đối với nhóm BĐS gần đây.

HDG sử dụng đòn bẩy cao, khi phần nguồn vốn chiếm phần lớn và khoản nợ Ngắn hạn và Dài hạn, Vốn chủ sở hữu chiếm một phần nhỏ khoảng 12,75% trong cơ cấu nguồn vốn. Việc sử dụng đòn bẩy cao nếu trong điều kiện thuận lợi thì có thể tác động khiến công ty phát triển rất nhanh, nhưng bối cảnh lạm phát và tình hình siết kênh huy động vốn hiện tại có thể gây ra một số rủi ro cho HDG

RỦI RO

Rủi ro pháp lý: tiến độ pháp lý của một số dự án tại TP.HCM vẫn còn trì trệ, khiến việc triển khai các dự án như Green Lane và Minh Long có thể bị trì hoãn => Ảnh hưởng đến biên lợi nhuận những năm tới .

Việc thay cơ chế giá FIT thành đấu thầu có thể giá sẽ không thuận lợi nhuận trước đây + Cơ chế giá cho dự án trong Quy hoạch Điện VIII chưa có kế hoạch cụ thể => Gây khó khăn cho các dự án mới của HDG về mảng năng lượng tái tạo

Mọi người đánh giá sao về HDG này ạ, chúng ta có thể comment chia sẻ và trao đổi thông tin với nhau nhé!