Mở tài khoản :))

![]()

![]()

![]()

Mở tài khoản chứng khoán:

Margin 3:7 lãi 9.9%/năm, phí 0.15%

Bảo lãnh thêm sức mua đầu ngày

Có hàng T0

Tel: 0912107487

Chỉ cần Tây Lông ngừng táng thì HPG sẽ từ tăng mạnh đến trần.

Mở tài khoản chứng khoán:

Margin 3:7 lãi 9.9%/năm, phí 0.15%

Bảo lãnh thêm sức mua đầu ngày

Có hàng T0

Tel: 0912107487

Nhiều anh em lại giá như, biết vậy…

Mở tài khoản chứng khoán:

Margin 3:7 lãi 9.9%/năm, phí 0.15%

Bảo lãnh thêm sức mua đầu ngày

Có hàng T0

Tel: 0912107487

Xúc đi.

Mở tài khoản chứng khoán:

Margin 3:7 lãi 9.9%/năm, phí 0.15%

Bảo lãnh thêm sức mua đầu ngày

Có hàng T0

Tel: 0912107487

“lùi 10p âm kéo th/kh

Xem HPG 15,4k và HSG 12k thế nào nhé” …

- Index lùi test 10p âm … ngó 2 cổ thép sao nhé!

Giờ nên để nỗi sợ ở nhà mà chiến thôi, còn sợ còn mất cơ hội nhiều.

Mở tài khoản chứng khoán:

Margin 3:7 lãi 9.9%/năm, phí 0.15%

Bảo lãnh thêm sức mua đầu ngày

Có hàng T0

Tel: 0912107487

1 Likes

Hpg 15.45-15.5 lệnh to 100k vào liên tục hốt hết; Namkim có vẻ đang gom… tây lông ngưng thì có mà ce… giá chiết khấu quá nhiều rồi ![]()

NaK tui chuyên trị Index! Thử xem LÁI nay đỡ giá sao /vùng Index sâu đó mà …

Nụ hoa bằng lăng tím, Ảnh Út Hỷ.

- Bàn về nỗi sợ … thì ko ai có thể “trưng” hay PHƠI ra. NaK tui vừa có lệnh khớp mua HP … ( box chat Group Vinabull thấy thôi!).

P/s: ( chta thấy HS trụ ko nổi mốc 12k. Giờ thì HP qua bán cột giá 15,4k …).

Ơ, mà xin lỗi … Mua bán vài trăm cổ thì ko nói nhiều chuyện SỢ HÃI ha ha.

Lính quân Nguyên giờ tự do đi lại càng đông hơn, vãi.

Tím ư sẽ có tím trong một ngày gần đây.

Mở tài khoản chứng khoán:

Margin 3:7 lãi 9.9%/năm, phí 0.15%

Bảo lãnh thêm sức mua đầu ngày

Có hàng T0

Tel: 0912107487

1 Likes

Mai nhé.

Có tím ko NaK báo trước 10 phút … được!

( Ơ, đê nói cổ nào nhỉ? Cứ cho HP và HS đi …).

HSG đã lòi CE

Mở tài khoản chứng khoán:

Margin 3:7 lãi 9.9%/năm, phí 0.15%

Bảo lãnh thêm sức mua đầu ngày

Có hàng T0

Tel: 0912107487

Mai mừ … ( Nay ko tính).

Tui hẹn hay hứa thì sẽ ghi nhớ + làm việc chứ!

Hy vọng thế bro à.

Mở tài khoản chứng khoán:

Margin 3:7 lãi 9.9%/năm, phí 0.15%

Bảo lãnh thêm sức mua đầu ngày

Có hàng T0

Tel: 0912107487

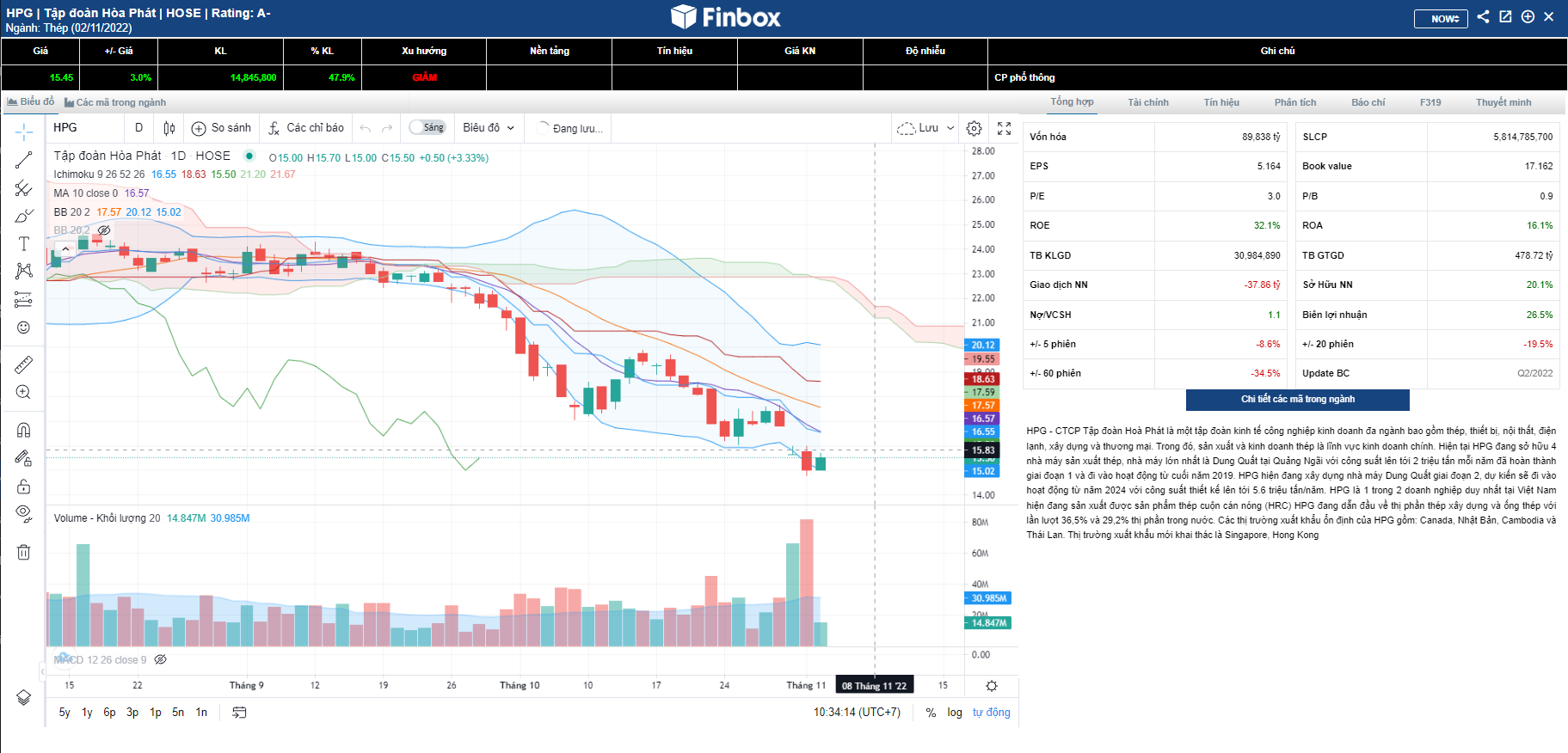

KQKD Quý 3/2022 báo lỗ là điều bất ngờ

Hoà Phát gây "sốc" khi bất ngờ lỗ lịch sử 1.786 tỷ đồng trong quý 3/2022, giảm 117% so với cùng kỳ năm trước. HPG cho biết, kết quả kinh doanh ảm đạm này là do nhu cầu thép suy yếu ở cả trong nước và thế giới, giá nguyên vật liệu trong đó đặc biệt là giá than cao gấp ba lần so với thời điểm bình thường, tín dụng thắt chặt, tỷ giá và lãi suất tăng mạnh

=>Việc quý 3/2022 bị lỗ có lẽ chỉ là nhất thời vì xét doanh thu thì tương đối ổn định. Môi giới tin rằng ngay quý 4/2022 HPG sẽ trở lại quỹ đạo có lãi hàng ngàn tỷ và tạo đáy lợi nhuận từ đây

Những vấn đề NDT quan tâm cần có câu trả lời

Vấn đề thứ nhất: Pha loãng quá đà? Kề từ năm 2016, năm nào HPG cũng thi hành chính sách trả cổ tức bằng cổ phiếu. Việc này không có gì sai trong hoàn cảnh quy mô vốn điều lệ còn nhỏ, cần phải tăng lên để có vị thế phát triển. Nhưng nếu lạm dụng quá đà, cổ phiếu bị pha loãng rất khó kiểm soát.

Và tại kỳ họp ĐHCĐ thường niên, Anh Long đánh giá năm nay là năm thách thức của ngành thép do ngành thép bước vào thời kỳ khó khăn, KQKD quý II, III và cả năm 2022 sẽ “ thuê thảm”. Nhưng rất kỳ lạ là dù đã đoán được lợi nhuận đi xuống, nhưng HPG vẫn quyết định phát hành thêm 1.3 tỷ cổ phiếu để trả cổ tức

Vấn đề thứ hai: Định hướng là tập đoàn đa ngành và Anh Long đã nhìn thấy Thép có tính chu kỳ và sẽ gặp rủi ro trong một giai đoạn ngắn hạn nào đó. Việc đa dạng hóa các lĩnh vực kinh doanh để đưa HPG trở thành một tập đoàn khủng long đã không xảy ra. Dù nhiều mảng khác như Nông nghiệp, dự án BĐS, …nhưng các mảng này rất mờ nhạt và đóng góp doanh thu nhỏ. Thiết nghĩ với tầm vóc và năng lực như HPG, muốn phát triển các mảng này không phải là quá khó.

Vấn đề thứ ba: Anh Long chưa có động thái trấn an NDT. Khi cổ phiếu giảm sâu ban lãnh đạo và người nhà ban lãnh lão đăng ký mua vào một số lượng lớn cổ phiếu thì NDT có thêm niềm tin vào doanh nghiệp, Nếu Anh Long không quan tâm đến biến động giá lúc này, giá cứ giảm tiếp, nước ngoài bán ròng tiếp thì sẽ mất dần các NDT chiến lược dù đã từng là cổ phiếu quốc dân

Năm 2023 – Nhu cầu hồi phục nhưng vẫn tăng trưởng âm

Theo SSI Research, Đánh giá về triển vọng của Hòa Phát cũng như ngành thép, nhu cầu chậm lại là mối lo ngại chính. Cụ thể, tổng nhu cầu toàn cầu vẫn yếu, đặc biệt là ở Trung Quốc. Năm 2023, WSA kỳ vọng nhu cầu của Trung Quốc sẽ không thay đổi nhưng lưu ý rủi ro giảm đáng kể trong trường hợp không có các biện pháp kích thích mới và không có chính sách nới lỏng các biện pháp giãn cách xã hội.

Toàn bộ nhu cầu thép toàn cầu dự kiến chỉ phục hồi 1% vào năm 2023, sau khi giảm khoảng 2,3% vào năm 2022. Điều này sẽ tạo thêm áp lực lên giá thép trong khu vực và Việt Nam, tạo ra thách thức cho Hòa Phát trong việc xuất khẩu phôi sang thị trường này trong thời gian tới.

Trong khi đó, nhu cầu trong nước cũng là vấn đề đáng lo ngại do thị trường bất động sản chững lại trong thời gian tới. Dự báo giá thép có thể chưa chạm đáy nhưng tốc độ giảm có thể chậm lại do:

- Sự ổn định của giá thép trong khu vực do Chính phủ Trung Quốc triển khai các biện pháp hỗ trợ đầu tư cơ sở hạ tầng và chủ đầu tư bất động sản

- Tỷ suất lợi nhuận của các nhà sản xuất thép trong nước đã giảm xuống mức tối thiểu (tỷ suất EBITDA của nhiều nhà sản xuất thép xây dựng đã giảm xuống mức 3% trong quý 2/2022 và dưới 0 trong quý 3/2022), dẫn đến sản lượng sản xuất giảm

Năm 2023, SSI Research dự báo lợi nhuận ròng của Hòa Phát dự kiến sẽ nhích nhẹ 3,3% so với năm 2022, đạt mức 12.600 tỷ đồng. Trong khi tác động của hàng tồn kho chi phí cao có thể giảm dần trong thời gian tới, giá thép giảm cùng với nhu cầu suy yếu có khả năng dẫn đến tăng trưởng lợi nhuận âm so với cùng kỳ cho đến nửa đầu năm 2023.

HPG với lợi thế cạnh tranh dẫn đầu và biên lợi nhuận cao nhất ngành, Môi giới tin rằng có thể sớm vượt qua khó khăn của ngành nghề

Kết luận

Giảm 65% từ đỉnh tháng 10/2021, giảm 55% từ đầu năm 2022, thậm chí đã đưa định giá của cổ phiếu HPG xuống dưới giá trị sổ sách với P/B bé hơn 1. Đây là điều rất hiếm khi xảy ra bởi các doanh nghiệp trên sàn chứng khoán, đặc biệt là các doanh nghiệp hàng đầu, thường có P/B lớn hơn 1.

Khối lượng giao dịch gần đây của HPG được đẩy lên đáng kể. Ngày 01/11 chiếm tới 12% giao dịch HOSE, ngày 02/11 chiếm 7% HOSE. Áp lực bán không chỉ đến từ NDT trong nước mà còn cả NDT nước ngoài

Trong phiên ngày 02/11 HPG đã cân bằng quanh mức giá 15. Tuy nhiên, chiều mai sẽ là lượng hàng 82 triệu cổ phiếu ngày 01/11 về tài khoản. Có thể thấy nguồn cung lơ lửng rất nhiều. Áp lực bán sẽ gia tăng khi HPG mất mốc 15 và sẽ trong quá trình mò đáy tiếp. Ngược lại nếu giữ được mốc 15 thì nền mới sẽ được thiết lập

Vì cổ phiếu mang tính chu kỳ cao và khi đang hết chu kỳ thì việc đầu tư phải cần thời gian rất lâu để tạo nền giá mới. Có thể tính bằng tháng hoặc quý. NDT cần kiên nhẫn, lựa chọn chiến lược giải ngân từng phần hợp lý đối với HPG

Mở tài khoản chứng khoán:

Margin 3:7 lãi 9.9%/năm, phí 0.15%

Bảo lãnh thêm sức mua đầu ngày

Có hàng T0

Tel: 0912107487

1 Likes

Thép nay vẫn khỏe anh em hềy.

Mở tài khoản chứng khoán:

Margin 3:7 lãi 9.9%/năm, phí 0.15%

Bảo lãnh thêm sức mua đầu ngày

Có hàng T0

Tel: 0912107487

Nay hai cổ này … tăng. Cần phải chứng tỏ LÁI Việt với TT ta có tiếng nói ko hề giống FED!

Ảnh Chi Linh Nguyen, Group Sắc hoa …

- Rõ nét hơn hay time PHI … là khi Index test 1019-1020 điểm nhé! ( NaK chưa xem kỹ thuật → CE em nào “thắng” trước. Các bạn có thể cho dự báo cá nhân).

P/s: topic NaK tui chủ xị ( ko có quy định) nhưng a/e đọc … ko Reply thì sẽ liked … Ít nhất nó giúp NaK tìm kiếm hay trở lại topic thuận tiện hơn.

Đặc biệt là khi bạn Reply … ai, ta like cái chả mất gì ha!

KLGD: 56.93

GTGD: 1,000.78

1016.37

▼6.82 (0.67%)

1 Likes