Cũng khá lâu rồi An mới làm 1 Topic mới sau kèo API x5 và PPH tích sản Một phần là đã đạt đủ LN cả năm kỳ vọng. 2 là cung vì lười quá, kaka…

Nhưng từ đầu năm tới nay là 1 chuỗi giảm điểm tới 24,5% của Index. Hầu như ace chứng sỹ đã mất đi kha khá LN tích cóp của 2 năm qua, cá nhân An cũng vậy. Tuy không mất nhiều như 1 số ac, nhưng cả team và room KH nói chugn là cung bị hụt 20-30% NAV. Hiểu nỗi niềm đó nên Team cũng đã cố gắng nghiêm cứu, tìm kiếm những cơ hội tốt trong thời gian tới để chia sẻ cho ace Chứng Sỹ có cơ hội về bờ.

Sau gần 3 tháng tìm tòi thì nhận thấy PC1 là 1 cp tiềm năng thoả mãn nhưng yêu cầu mà team đề ra gồm:

DN sạch sẽ trong báo cáo, ko có dấu hiệu rút ruột công ty.

BLĐ có tham vọng và tầm nhìn dài hạn tốt trong 3-5 năm tới.

Core kinh doanh đặc thù, tiềm năng trong dài hạn. Không sợ ảnh hưởng từ các yếu tố Vĩ mô đảm bảo LN ổn cho DN.

Cổ tức cao, đều.

Đây là những yêu cầu tính sẵn tới trường hợp rủi ro, NĐT có thể thoát được khi TT có diễn xấu nhất. (Dù cp hay DN có tốt tới đầu thì Team vẫn chưa đường lui cho mh )

Vậy sâu bên trong PC1 là gì và có những yếu tố Tiềm Năng nào để đầu tư đường dài giữa trong lúc loạn lạc này.

(Lưu ý những phân tích dưới đây được Team PTA nghiên cứu, chắt lọc khắt khe dựa trên các Báo cao của DN, có tham khảo các bài viết phân tích sâu của cty CK và tham dự ĐHCĐ thực tế)

DN đã có 50 năm kinh nghiệm xây lắp đường

truyền và trạm biến áp tại Việt Nam. Hiện đang là đơn vị đứng Top 3 trong nước, đứng Top 5 khu vực ĐNÁ về lĩnh vực Xây lắp điện.

Các lĩnh vực kinh doanh chính của công ty bao gồm:

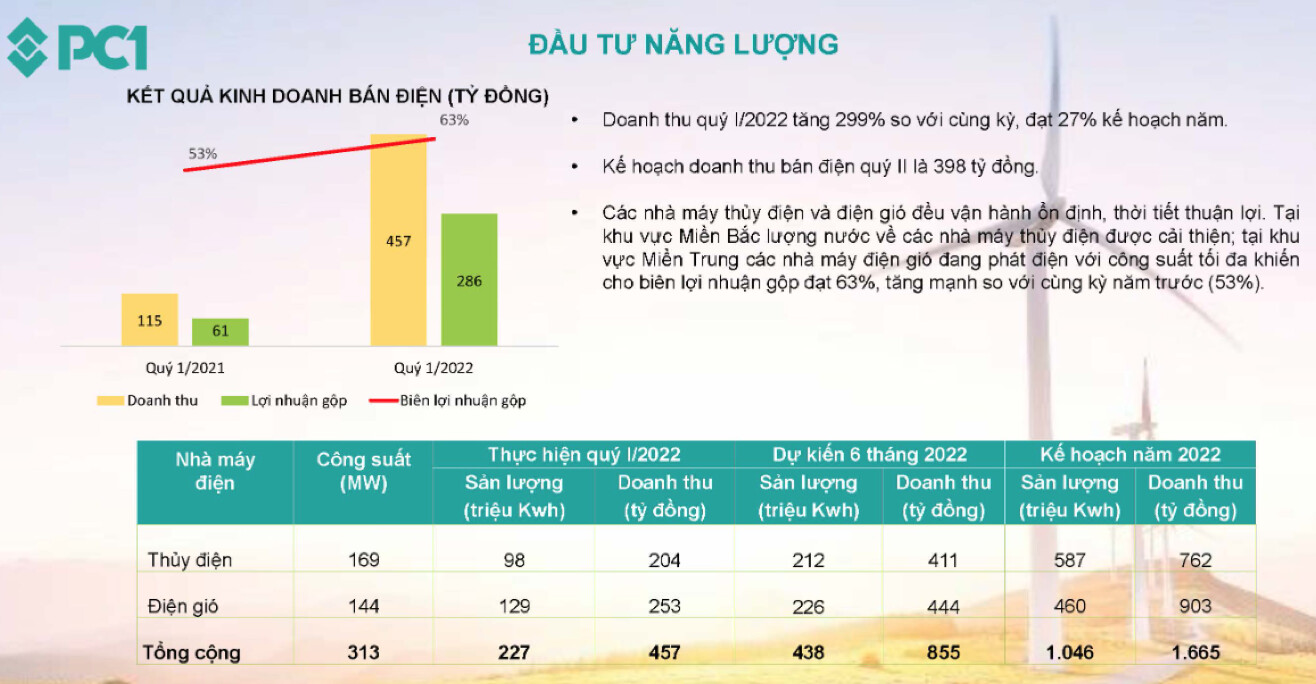

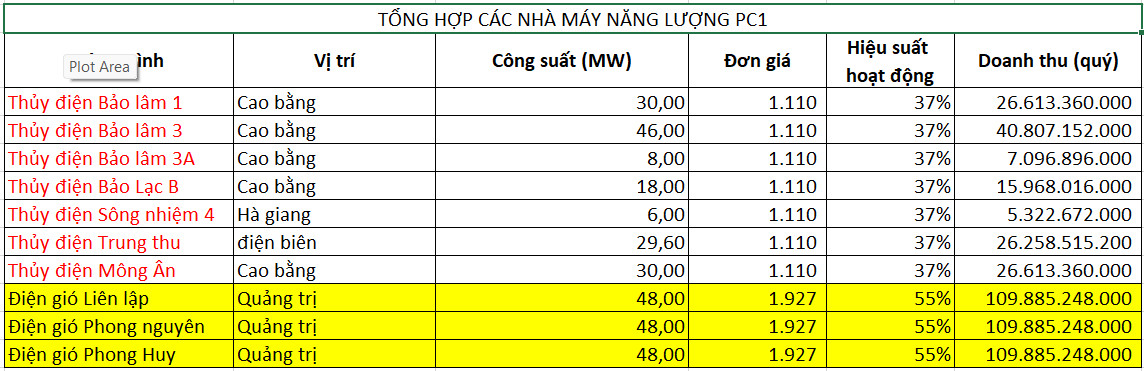

SX Năng lượng gồm: 350 MW công suất phát điện (thủy điện - 200 MW; điện gió - 150MW),

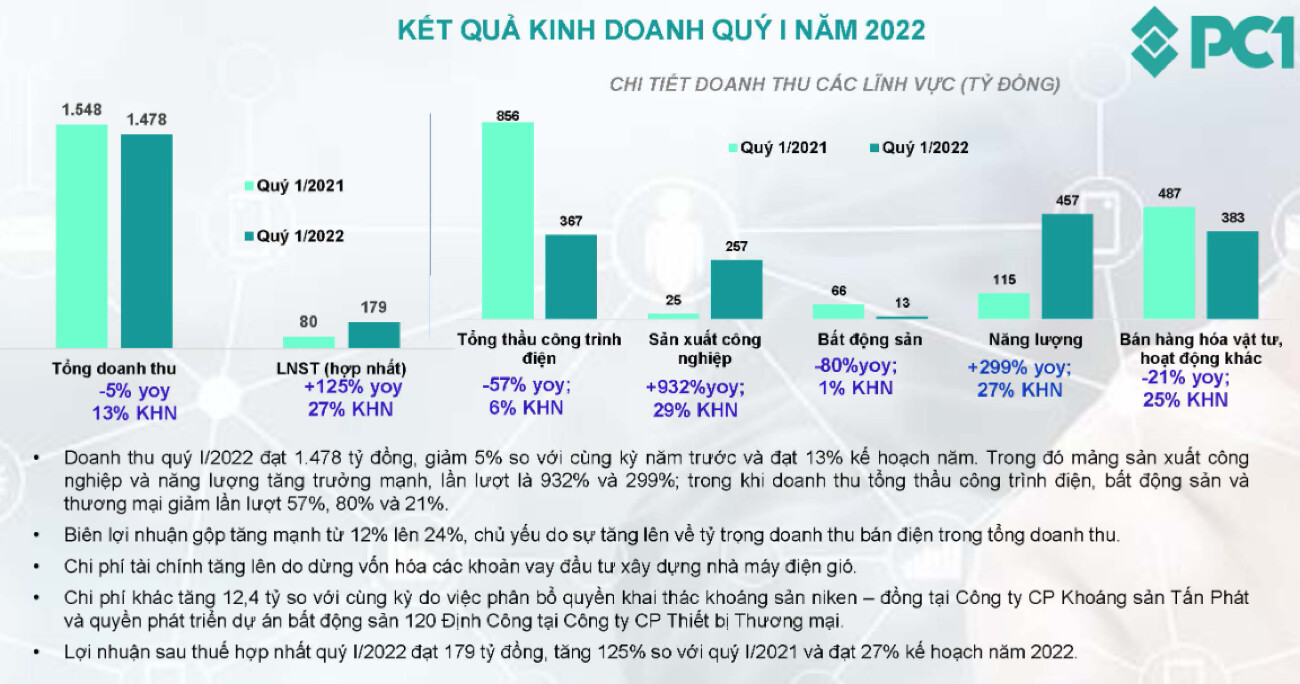

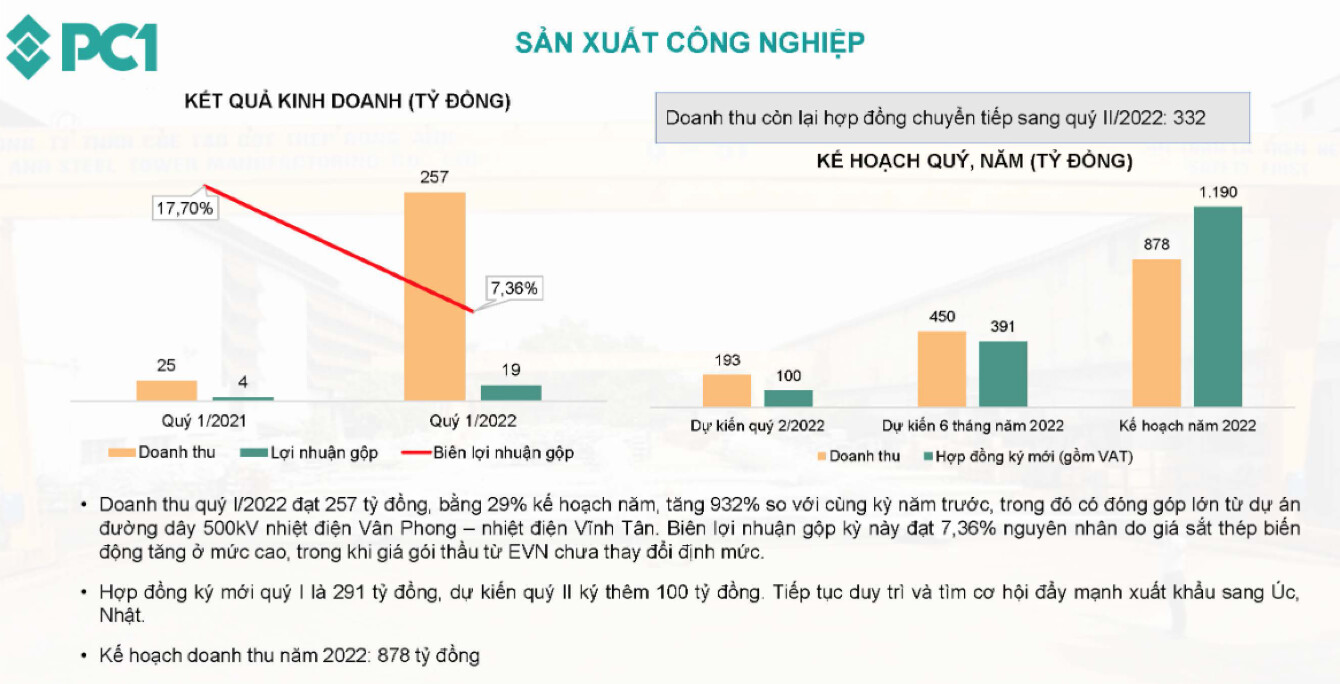

Tính tới Q1/22, Doanh Thu đạt 13%, LNST đạt 20% so với kế hoạch đề ra. Với sự góp mặt chính từ Năng lượng tăng 299% yoy và SX Công nghiệp tăng 932% yoy.

Qua đây có thể thấy mảng Năng lượng đang là điểm mạnh nhất của PC1 với BLN lên tới 60% và Xây lắp là mảng yếu kém nhất khi DT lớn mà BLN chỉ 5-6%.

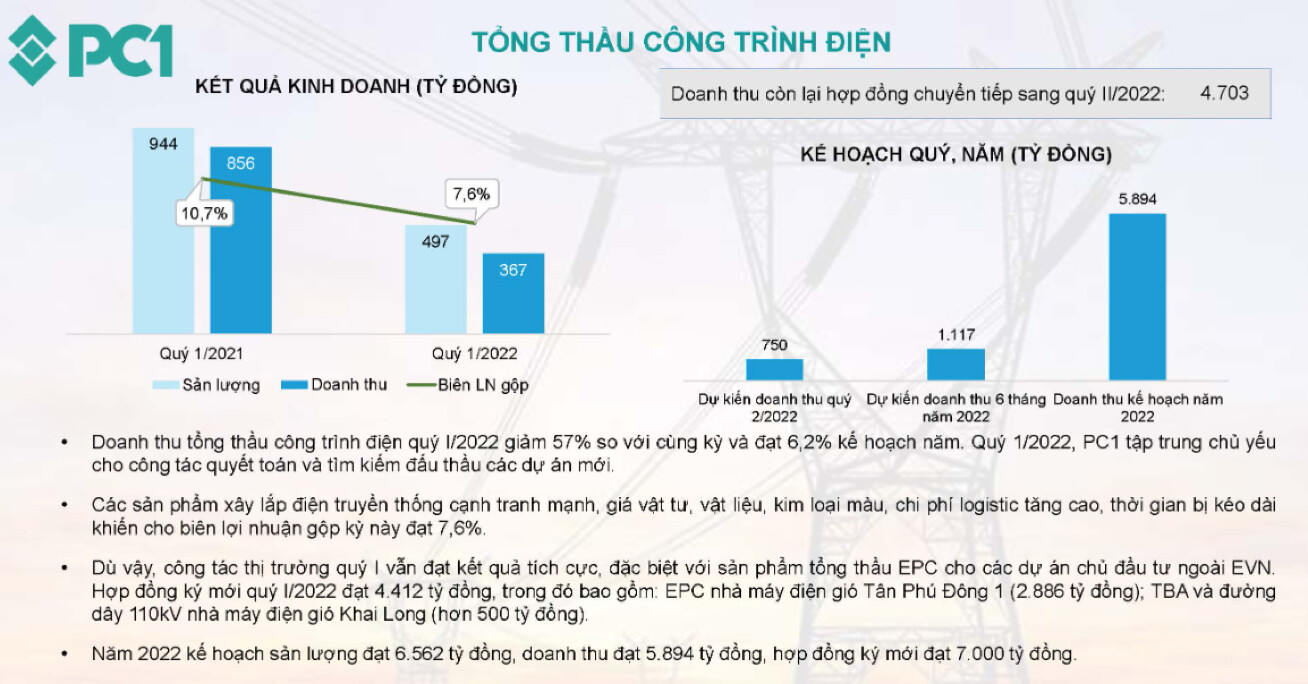

Team kỳ vọng với việc giá nguyên vật liệu “Sắt - Xi măng” đang giảm như thời điểm hiện tại sẽ giúp cho PC1 cải thiện BLN từ Xây lắp trong 3 quý tới.

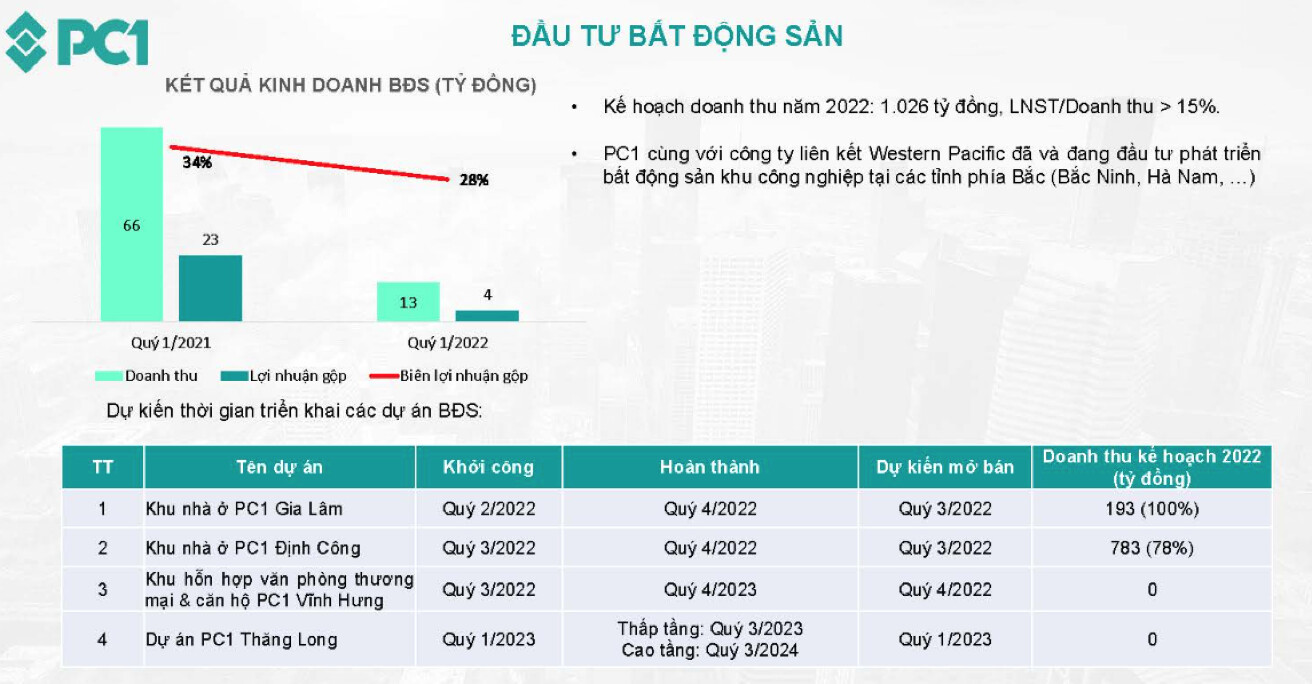

Về việc dự kiến nguồn thu từ BDS thì Team đã đi thực tế và cũng đánh giá là năm 2022 này PC1 sẽ không kịp hoàn thành tiến độ để có thể ban giao như kế hoạch đề ra. Mà sẽ book dần vào Q1/23. Với tổng DT khoảng 1000 tỷ. LNTT ~ 200 tỷ.

Dựa trên tình hình hiện tại thì Team PTA ước tính năm 2022 PC1 sẽ khó có thể hoàn thành được kế hoạch để ra. Và giả dụ có hoành thành kế hoach thì Định giá hợp lý cho PC1 tới cuối Q3/22 sẽ dao động trong ngưỡng 34k - 39k/cp. Theo P/e hợp lý 10. (Đây là dự tính Min nhất cho PC1 phòng trừ những yếu tố biến động xấu hơn từ Vĩ mô như Chiến tranh kéo dài hay dịch bệnh bùng phát mạnh trở lại)

Vậy tại sao Team vẫn chọn PC1 làm cổ phiếu Đầu tư tăng trưởng mặc dù Định giá PC1 trong năm 2022 kém hấp dẫn như vậy (so với giá hiện tại của cp kết phiên ngày 30/5 ~ 37k/cp)

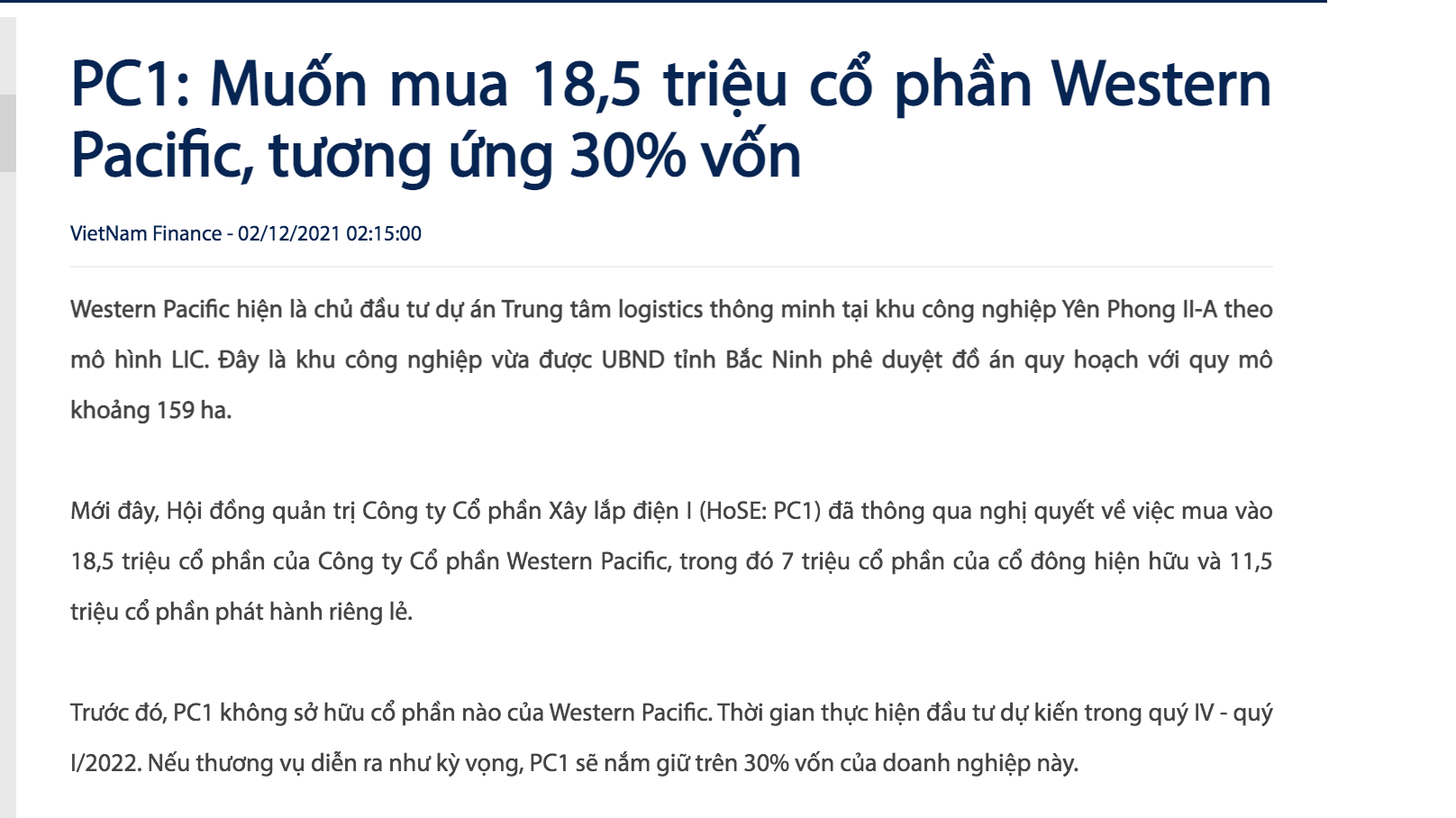

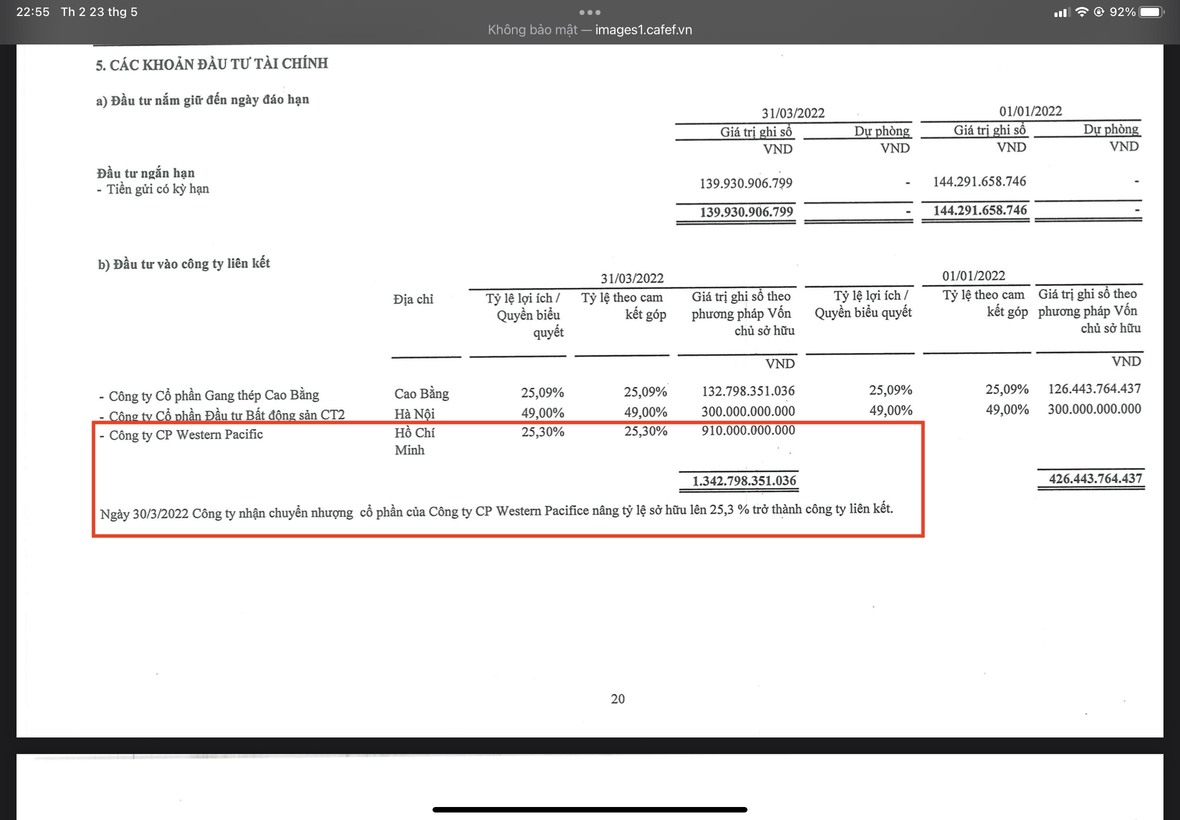

Điểm nhấn đến từ Core KD mới của DN là Khai thác Khoáng sản và hợp tác Đầu tư KCN.

Về Core hợp tác PTrien KCN với CTCP Tây Thái Bình Dương PC1 đánh giá phân khúc cho thuê khu công nghiệp của CTCP Tây Thái Bình Dương có triển vọng tốt.

Ban lãnh đạo kỳ vọng hoạt động cho thuê KCN sẽ có khả năng sinh lời cao với IRR từ 25% - 30% và biên lợi nhuận ròng từ 35%-40% nhờ vị trí lý tưởng và giá cho thuê thuận lợi. Ngoài ra, PC1 đặt mục tiêu mở rộng quỹ đất lên 1.000 ha vào năm 2025 và 2.000-3.000 ha vào năm 2030. PC1 tự tin rằng Tây Thái Bình Dương có thể ghi nhận LNST 300 tỷ đồng (13 triệu USD) từ việc cho thuê KCN bắt đầu từ năm 2023.

Nói sâu về thương vụ hợp tác này thì KCN Yên Phong II của CTCP Western Pacifice vẫn đang trong giai đoạn thi công xây dựng nhà xưởng. Phải tới Q2/2023 mới đưa vào hoạt động, nhưng Team đánh giá dự án này khả thi. Chỉ là thời gian có thể sẽ bị chậm tiến độ 1 phần nào đó. (Vẫn là dự tính an toàn cho dự án, nếu có những yếu tố đột biến khiến cho dự án hoàn thành sớm thì LN sẽ được book cho PC1 sớm cũng chẳng thiệt đi đâu cả) https://westernpacific.com.vn/category/kcn-yen-phong-ii-a/

Được biết đây là Dự án mà PC1 đã theo đuổi dự án này từ năm 2013 và đã nhận được phê duyệt cho khai thác vào năm 2021. DN đã xây dựng một đội ngũ để vận hành dự án này. Ngoài ra, dự án sẽ hoàn toàn tự động với công nghệ hiện đại của Trung Quốc. Đã có nhiều đối tác Mỹ - Hàn - Trung muốn hợp tác nhưng DN chưa đồng ý ký kết.

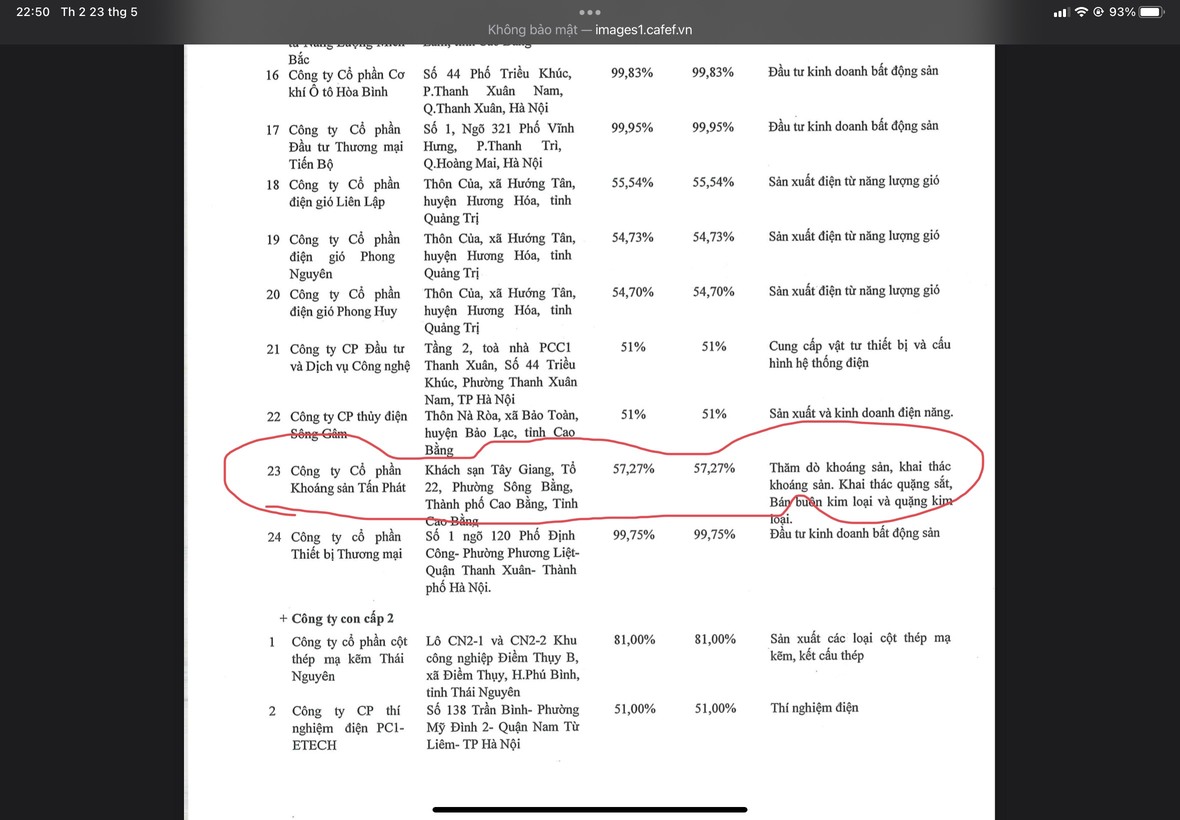

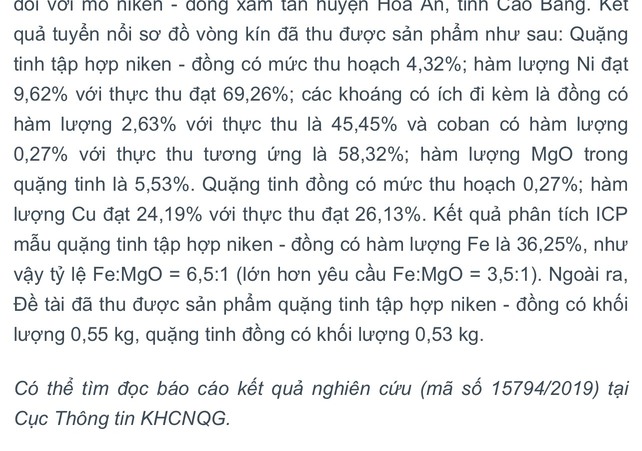

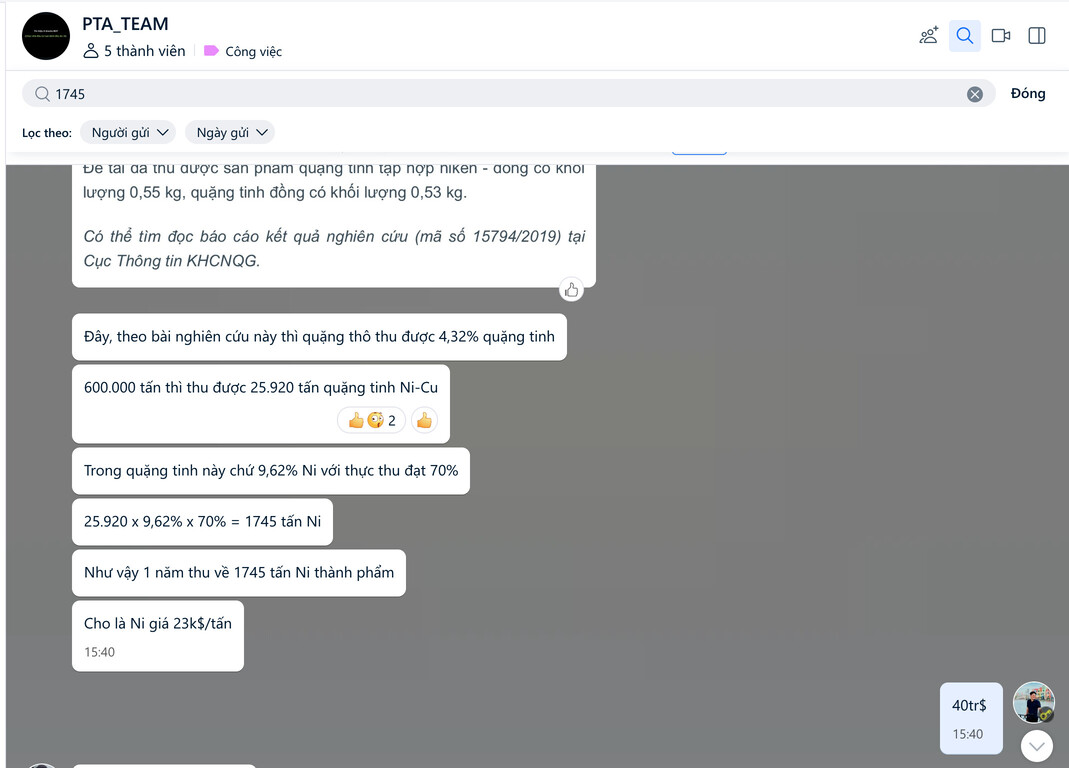

Thì Team PTA cũng đã đọc thật kỹ những báo cáo viết về cách tính Sản lượng Niken để đánh giá khả năng thu hồi Niken từ mỏ Quang Trung - Hà Trì (tỉnh Cao Bằng) này.

Với trữ lượng dự kiến thực tế là 5-7tr tấn. GĐ1 khai thác 600k tấn/ năm thì sản lượng dự tính dựa trên cthức khoa học sẽ là 25.920 tấn Tinh quặng tinh Ni-Cu

Trong quặng tinh này chứa 9,62% Ni với thực thu đạt 70%

Công thức = 25.920 x 9,62% x 70% = 1745 tấn Ni Thương phẩm.

=> Như vậy 1 năm thu về 1745 tấn Ni thương phẩm

Cho giá bán vào năm 2023 là 23k$/ tấn = 1745 x 23.000 = 40,135tr ~ 923,1 tỷ VND (DThu)

Biên LN 30% = 923,1 x 30% = 276,93 tỷ LNTT

Team dự tính PC1 sẽ bán NIken Thương phẩm chứ ko bán Tinh quặng bởi gía NIken hiện tại mua Niken Thương phẩm chứ ko có giá mua Tinh quăng. Và trên thực tế khi tách đc 26k tấn Tinh quặng vẫn lận hợp chất CU và CO. Chưa ra được Niken Thương phẩm.

Một phần là đã đạt đủ LN cả năm kỳ vọng. 2 là cung vì lười quá, kaka…

Một phần là đã đạt đủ LN cả năm kỳ vọng. 2 là cung vì lười quá, kaka…