Ít khi có cổ tức bằng tiền, tốc độ pha loãng nhanh

Ít khi có cổ tức bằng tiền, tốc độ pha loãng nhanh

Chủ tịch nắm trên 50% lượng cổ phiếu, cổ đông phân mảnh

Nợ vay ở mức trung bình, thuộc mặt bằng chung của ngành

Biên lợi nhuận và hiệu quả sử dụng vốn ở mức trung bình

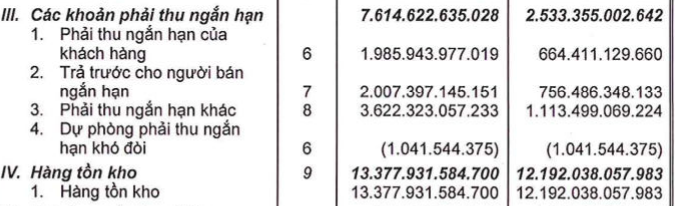

Tỉ trọng khoản phải thu và hàng tồn kho chiếm 80% tổng tài sản, tiền mặt quá thấp, cơ cấu tài chính cực kì yếu

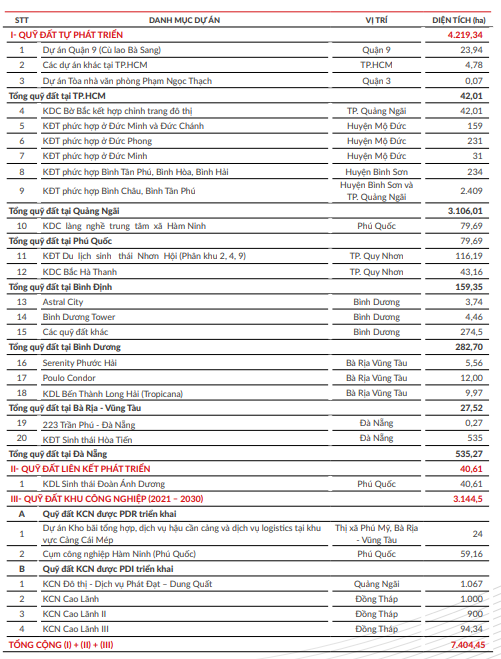

Hiện PDR có tổng quỹ đất đang phát triển trên 5.804 ha; và nếu tính cả quỹ đất bất động sản khu công nghiệp, tổng quỹ đất của PDR trên 7.404 ha và dự kiến sẽ triển khai trong giai đoạn tới sau khi hoàn thành thủ tục pháp lý

Doanh thu và lợi nhuận năm 2022 chủ yếu đến từ các dự án trọng điểm như Astral City, Khu phức hợp cao tầng Thuận An (NTMK), Nhơn Hội và Serenity Phước Hải

Thông thường, PDR sẽ chuyển trực tiếp một số lượng lớn sản phẩm cho một công ty môi giới và nhận tiền ứng trước, các căn hộ này sau đó được phân phối trên thị trường thứ cấp thông qua công ty môi giới bất động sản

Trong Quý I.2022, PDR có 1 đợt phát hành trái phiếu với giá trị phát hành đạt 300 tỷ đồng nhằm tài trợ vốn thực hiện các dự án của PDR.

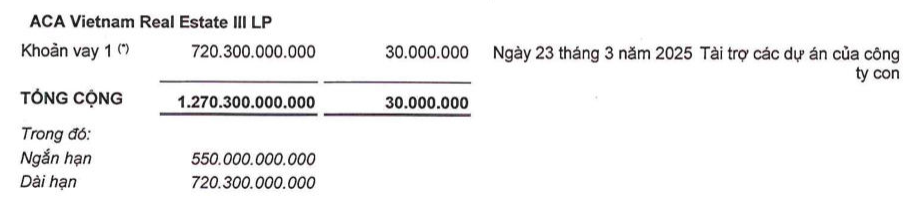

ACA đầu tư bước đầu 30 triệu USD vào PDR thông qua hình thức khoản vay không tài sản đảm bảo, có quyền chuyển đổi thành cổ phần phổ thông, theo phương thức chuyển đổi phát hành riêng lẻ cho đối tác nhà đầu tư. Khoản vay chuyển đổi có thời hạn 3 năm với mức lãi suất ưu đãi 8%/năm, với mức giá chuyển đổi 120.000 đồng/cổ phiếu, tương ứng với mức vốn hoá 60.000 tỷ đồng. PDR cũng đạt kết quả xếp hạng tín nhiệm ‘B’ từ Fitch Ratings

Trong 2021, PDR đã phát hành trái phiếu doanh nghiệp với giá trị 2,1 nghìn tỷ đồng. Các trái phiếu doanh nghiệp này có lãi suất từ 12-13% và sẽ hết hạn vào cuối năm 2023. Hầu hết các trái phiếu này đều có tài sản thế chấp là cổ phiếu PDR

Một số dự án BĐSKCN tiêu biểu của PDR trong thời gian tới: dự án Khu công nghiệp – Đô thị – Dịch vụ Phát Đạt – Dung Quất (Quảng Ngãi) với quy mô 1,152 ha dự kiến khởi công năm 2023; dự án Kho bãi tổng hợp – dịch vụ logistics Tài Tiến (Bà Rịa – Vũng Tàu) với quy mô 24 ha đang trong giai đoạn triển khai xây dựng; dự án Cụm Công nghiệp Hàm Ninh (Phú Quốc) với quy mô 59.16 ha dự kiến khởi công năm 2023; dự án KCN Cao Lãnh và Cao Lãnh II, III phân kỳ 1 với quy mô 1,000 ha dự kiến khởi công năm 2024 …

PDR là doanh nghiệp BĐS với quỹ đất lớn và tiềm năng. Tuy nhiên hiện tại doanh nghiệp đang chịu áp lực call margin lớn từ các công ty chứng khoán trong bối cảnh thị trường BĐS ảm đạm, nên chúng tôi chỉ đưa vào danh sách theo dõi.

![[IMG]](https://images.f247.com/original/3X/6/8/6882ea44cad44f0bb6c14d06e466dd9ecd9ebf6f.jpeg)