Khuyến nghị TCH mua dưới 26, giữ 2022-2023-2024 => x2 x3 x4 tài khoản

-

TCH có 230ha đất vàng tại Thủy Nguyên, giá vốn BT từ 3-6 triệu m2, 2022 sẽ triển 2 dự án là Hoang Huy New City và Hoang Huy Green River tổng 135ha, với tổng vốn đầu tư hơn 30k tỉ. TCH còn có 1ha đất kim cương tại 150 Tô Hiệu Hải Phòng, giá vốn 69 tỉ để trong BCTC, hiện giá thị trường 130 - 150 triệu/m2 và lô đất này sắp tới triển khai dự án TTTM kết hợp chung cư cao cấp Hoàng Huy Tô Hiệu.

-

TCH sẽ IPO công ty con chuyên về BĐS là CRV trong đầu 2022 đã nộp đơn đăng ký niêm yết nên UBCK.

-

Thủy Nguyên sẽ lên Thành Phố trước 2025, Hải Phòng được thì điểm các cơ chế đặc thù từ 2022, FDI đổ vào Hải Phòng dẫn đầu cả nước tương lai Hải Phòng sẽ thành đặc khu kinh tế của Việt Nam mà TCH thì có rất nhiều đất vàng tại đây.

-

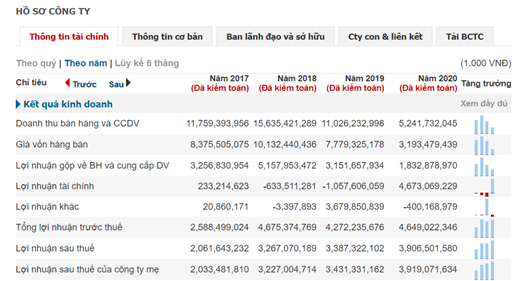

2022 - 2023 là điểm rơi lợi nhuận khi TCH đang triển khai 1 số dự án bđs tại Hà Nội và Hải Phòng đưa vào bàn giao hạch toán lợi nhuận. Tiêu biểu là tính riêng 2 dự án đang triển khai tại Hải Phòng là Hoàng Huy Sở Dầu và Hoàng Huy Commerce mang về khoảng hơn 3k tỉ lợi nhuận nên kế hoạch ln năm 2022 đạt 1k3 tỉ, 2023 là 2k tỉ hoàn toàn khả thi như BLĐ đã chia sẻ trong ĐHCĐ.

-

Với tiềm lực tài chính dồi dào hơn 5k tỉ để bank, hơn 2k tỉ huy động từ đợt pht hồi tháng 9/2021 và 1.6k tỉ lợi nhuận chưa phân phối, cty không có nợ trái phiếu, vay nợ cực ít nên rất mạnh cho việc triển khai dự án sau này, đảm bảo tiến độ và tối đa hóa lợi nhuận. Ngoài ra cổ tức hàng năm 20% là khá cao với thị giá 2x, dự kiến các năm tiếp theo có thể cao hơn khi ln tăng trưởng mạnh

-

Vốn hóa mới 17k tỉ, nên tương lai tăng trưởng lên 50k tỉ hay thậm chí hơn => khi đó x3 x4… tài khoản là khả thi

-

Lợi nhuận từ mảng xe đầu kéo đều 3-400 tỉ/năm => có thêm dòng tiền trợ giúp cho mảng bđs.

-

Quan hệ lãnh đạo cấp Tỉnh và TW tốt, đang xin chủ trương đầu tư cảng biển Lạch Huyện 7,8,9 nếu ok thì sẽ tạo bước đột phá.

-

T1/2022 TCH đã được SSI khuyến nghị là 1 trong 10 cổ phiếu đáng để đầu tư trong năm 2022. Và được Mirae Asset khuyến nghị mua đầu tư trung dài hạn.

-

Thiên thời bơm tiền, Thủy Nguyên lên TP giá đất tăng mạnh => lợi nhuận cty cũng tăng theo

-

TCH có chỉ số top 1 trong số các cty BĐS tại Việt Nam về Tỷ lệ nợ/tổng tài sản ở mức thấp nhất, nợ ròng trên vốn chủ sở hữu chỉ xếp sau KDH, tỷ lệ tiền mặt trên nợ ngắn hạn ở mức rất cao => DN có sức khỏe rất tốt và LĐ cũng báo là sắp tới BĐS sẽ chiếm 80% doanh thu, năm 2022-2025 là giai đoạn phát triển đột phát khi triển khai loạt dự án bđs lớn trên đất vàng giá rẻ chuyển đổi từ dự án BT

-

Cổ phiếu đã tích lũy đi ngang trong thời gian dài 2 năm, nhân dịp FLC và Thủ Thiêm làm khuynh đảo thị trường khi các mã bđs khác đều tăng vài lần thì TCH là điểm đến cuối cùng không thể tốt hơn.

Nhận định mới nhất của SSI về TCH là 1 trong 10 cp đáng đầu tư nhất trong 2022.

Cụ thể, theo bảng báo cáo củaFiinGroup dựa trên số liệu được cập nhật tới hết báo cáo tài chính quý 2 năm 2021 cho thấy ở tiêu chí thứ 1 về tỷ lệ nợ/tổng tài sản, hầu hết các doanh nghiệp đều đạt như Tài chính Hoàng Huy (TCH) mức thấp nhất 5%, Nam Long (NLG), Khang Điền (KDH), Đất Xanh (DXG), Vinhomes (VHM) ở mức đạt do dưới 70%.Chỉ riêng Novaland không đạt với tỷ lệ cao nhất là 73%.

Ở tiêu chí thứ2, về yếu tố nợ ròng trên vốn chủ sở hữu, chỉ có Tài chính Hoàng Huy (TCH) và Nhà Khang Điền (KDH) là đạt khi tỷ lệ này lần lượt là 12% và 62%. Nhiều doanh nghiệp khác đều vượt 100%. Đáng chú ý có Novaland, Tổng Công ty cổ phần Đầu tư Phát triển Xây dựng (DIG), Hà Đô (HDG), An Gia (AGG) và Phát Đạt (PDR) ghi nhận tỷ lệ cao lên tới 150% cho tới 330%.

Tiêu chí thứ 3 là tỷ lệ tiền mặt trên nợ ngắn hạn, đây là thước đo thanh khoản cho việc chi trả các nghĩa vụ nợ của các doanh nghiệp. Ở tiêu chí này hầu hết các doanh nghiệp đều không đạt khi tỷ lệ dưới 1. Duy nhất có Tài chính Hoàng Huy (TCH) đạt mức 5.64 là mức rất cao. Tại mốc 30/6/2021, TCH đang duy trì hơn 5.400 tỷ đồng tiền gửi tại các Ngân hàng thương mại trong khi nợ và vay không đáng kể chỉ xấp xỉ 1.000 tỷ đồng.

Có thể thấy thống kê và phân tích nêu trên chưa phải là hoàn toàn đầy đủ nhưng cũng cũng cho thấy bức tranh khái quát về việc sử dụng đòn bẩy tại các doanh nghiệp niêm yết trong lĩnh vực BĐS hiện nay. Qua đó, các doanh nghiệp cũng nên có sự tính toán, điều chỉnh để đảm bảo không chỉ hiệu quả trong đầu tư kinh doanh mà còn an toàn hệ thống, góp phần phát triển thị trường bất động sản bền vững.

Theo TS ĐinhThếHiển, dù gần đây có những lo ngại về vay nợ củacácdoanhnghiệp bất động sản nhưng vẫn ở ngưỡng kiểm soát được. Thị trường bất động sản hiện nay của Việt Nam đang có một số khó khăn nhưng không đến nỗi lo ngại mất chân đế của nền kinh tế.

Năm 2021, TCH đã đồng loạt triển khai các dự án quy mô lớn và rất lớn như Hoang Huy Commerce (tổ hợp chung cư cao cấp và trung tâm thương mại với diện tích gần 3 ha, tổng mức đầu tư xấp xỉ 5.000 tỷ đồng), Hoàng Huy - Sở Dầu (tòa nhà chung cư 37 tầng với tổng vốn đầu tư gần 1.500 tỷ đồng).

Hiện tại, Công ty đang xúc tiến các dự án quy mô cực lớn như Hoang Huy New City (diện tích 65 ha, tổng mức đầu tư gần 20.000 tỷ đồng), Hoang Huy Green River (diện tích trên 70 ha, tổng mức đầu tư khoảng 14.000 tỷ đồng)…

Dự án Tổ hợp chung cư cao cấp Hoang Huy Commerce đã được khởi công từ tháng 5/2021 với quy mô 5 block chung cư 35 tầng, cung cấp 3.917 căn hộ, dự kiến sẽ được hoàn thành và bàn giao vào quý IV/2023. Các dự án Hoang Huy Green River và Hoang Huy New City với các dòng sản phẩm đa dạng, thuộc nhiều phân khúc như nhà liền kề, shophouse, biệt thự, chung cư… cũng đang gấp rút hoàn tất thủ tục để bắt đầu triển khai.

Vàng đây chứ đâu nữa các bác.

Nếu bạn là NĐT mới, bạn chưa tìm được phương pháp đầu tư CK hiệu quả cho mình thì các bạn nên tham khảo và học theo phương pháp của Thầy 7. Phương pháp đầu tư của Thầy A7 rất hay, nếu bạn sở hữu phương pháp đó sẽ giúp ích cho bạn rất nhiều trong ĐTCK không chỉ cổ phiếu BĐS mà còn áp dụng cho tất cả các nghành trên sàn CK, không chỉ lĩnh vực đầu tư CK mà có thể áp dụng cho rất nhiều lĩnh vực đầu tư Tài chính khác.

Bản thân mình tham gia TTCK từ 2010 và cũng từng trải tất cả cảm xúc trong đầu tư CK như đu đỉnh bán đáy, cắt lỗ, cháy tài khoản, Call margin & Force sell, bị lùa gà/up bô vì nghe theo các group hô hào, hối tiếc vì thiếu kiên nhẫn khi cắt lỗ hoặc sợ hãi để chốt non để rồi nhìn cp nó phi bằng lần sau đó, rồi nhảy ra nhảy vào, đứng núi này trông núi kia để rồi thắng 2-3 lần nhưng 1 lần thua có khi mất hết thành quả…

Nên Tầm nhìn, Bản lĩnh và Phương pháp đầu tư quan trọng hơn nhiều so với số vốn và lợi nhuận đối với các NĐT mới bây giờ, và Phương pháp của Thầy A7 rất đáng để học, nhưng nhớ đừng cò học cách sử dụng ngôn ngữ của Thầy trên Forum nhé. Phương pháp đầu tư của mình học kết hợp từ Tư duy đầu tư của Thầy A7 & Phương pháp định giá từ 1 anh cự Broker rất giỏi và có tâm của VPS.

Trước khi mình Review qua các diểm mạnh của TCH, chúng ta lướt qua về 2 mã BĐS thuộc Top Leader trên sàn CK hiện nay:

1. Công ty cổ phần Phát triển Bất động sản Phát Đạt – PDR

PDR giá cp giai đoạn 1/2019 – 8/2020 hơn 20 tháng đều dao động quanh mức 14k – 20k, mức lợi nhuận dao động 600 – 800 tỉ/năm, nhưng từ 2020 lợi nhuận tăng đột biến lên 1k2 tỉ và duy trì đến giờ. Tương ứng, giá cổ phiếu của PDR cũng tăng phi mã bền vững từ mức 20k lên hơn 90k là tăng hơn 4 lần.

2. Công ty cổ phần Tập đoàn Đầu tư Địa ốc No Va - NVL

NVL giá cp giai đoạn 1/2019 – 12/2020 gần 2 năm đều dao động quanh mức 31k – 36k, mức lợi nhuận dao động 3.4k – 3.9 tỉ/năm, nhưng 2021 book 4.5k tỉ lợi nhuận tăng đột biến thì giá cổ phiếu của NVL cũng tăng phi mã bền vững từ mức 36k lên hơn 87k là tăng gần 2.5 lần.

Kết luận: Đa số giá cp các Cty đều có giai đoạn tích lũy, dao động trong biên hẹp và trong 1 giai đoạn dài 1-2 năm và sẽ tăng phi mã lên 1 mức giá mới khi lợi nhuận cty lên một tầm cao mới. Thậm chị như NVL, lợi nhuận 2017 – 2018 khá cao và tăng trưởng ok nhưng giá cp vẫn chưa tăng nhiều vì nó chưa đến thời điểm phù hợp tạo lập nta chưa cho tăng. Trong giai đoạn đi ngang này, lãnh đạo NVL, PDR cũng bị nhiều lời ra tiếng vào chả khác gì TCH hiện giờ như nào là không có ý trí, nào là giữ giá, YSL….*

3. Quay lại TCH của chúng ta có gì?

TCH giá cp giai đoạn 4/2020 – 12/2021 gần 20 tháng đều dao động quanh mức 16k – 20k, mức lợi nhuận dao động 600 – 1k tỉ/năm. Với 1 loạt các dự án đang triển khai, thì 2022 – 2023 sẽ bàn giao hàng ngàn sản phẩm BĐS nên dự kiến lợi nhuận 2022 và 2023 là 1k3 tỉ và 2k tỉ, ngoài ra, việc 2022 sẽ khởi công loạt dự án lớn hơn 135ha với tổng đầu tư hơn 30k tỉ thì mình tính bèo lợi nhuận của TCH năm 2024 – 2025 là 2.5k tỉ và 3k tỉ (đó là mình bỏ qua việc giá đất tăng trong tương lại khi Thủy Nguyên lên thành phố và gói kích tích bơm tiền của Chính phủ vì đất của TCH mua cực rẻ chỉ có 3 – 6 triệu/m2 nên lợi nhuận thực tế khủng hơn rất nhiều).

Do vậy, thời gian tới chắc chắn giá cổ phiếu TCH sẽ có bước nhảy đột phá và có thể bất cứ khi nào mà không ai biết chính xác là lúc nào. Vì giá cp luôn đi trước, kì vọng luôn được phản ánh trước vào giá mà giai đoạn 2023 – 2025 lợi nhuận của TCH ngang với PDR & NVL hiện tại trong khi vốn hóa của TCH giờ mới có 17k tỉ, giá cp mới quanh 22 – 28k.

Nên mình đặt ra 1 bài toán như này, mình giả định 2024 giá cp của TCH ở mức 60k, mỗi năm trả 20% cổ tức bằng cp (khả năng năng cao trả hết cổ tức bằng cp vì DN cần vốn triển khai dự án):

Mình bỏ ra 1 tỉ, mua TCH mình cứ cho mua giá 25 (mặc dù giờ giá 22.8) mua được 40K cp, hằng năm ăn 20% cổ tức và 2024 giá cp TCH mức 60k thì tk của mình đã tăng lên 4.15 tỉ, lời 3.15 tỉ/3 năm. Qúa khủng, chưa kể các yếu tố khác có thể tăng thêm lợi nhuận, còn nếu bạn mang 1 tỉ đó ra trade thì 2024 khả năng cao bạn hòa vốn hoặc có lãi xíu là máy lắm vì càng giao dịch nhiều càng có nhiều rủi ro, ăn 3-4 mã, sai 1 mã có khi lại trả hết cho nhà cái.

Rủi ro khi mua cp TCH:

Với DN tài sản lớn, quỹ đất nhiều và tiềm lực tài chính lớn và lợi nhuận thời gian tới rất khủng, vay nợ rất bé lại có thêm nghanh kinh doanh xe đầu kéo Lợi nhuận ổn định thì với giá 20 -25k mà 1-2 năm qua chưa tăng giá, đáy cũng ở mức 17-18k thì xác xuất rủi ro rất nhỏ nên khoản đầu tư này rủi ro thì mất 10-15% nhưng được thì 3-400% thì có nên đầu tư?

Kỳ vọng tăng giá 50 – 100% bất cứ lúc nào

- IPO cty con CRV

- Nhận quỹ đất 230ha tại Thủy Nguyên và khởi công 2 dự án tỉ USD

- Thủy Nguyên lên thành phố trước 2025, Hải Phòng thành đặc khu kinh tế

- TCH được chấp thuận đầu tư cảng biển Lạch Huyện

- Lợi nhuận khủng hơn 3k tỉ từ 2 dự án Hoang Huy So Dau và Hoang Huy Commere

- Công bố mở rộng quỹ đất, M&A