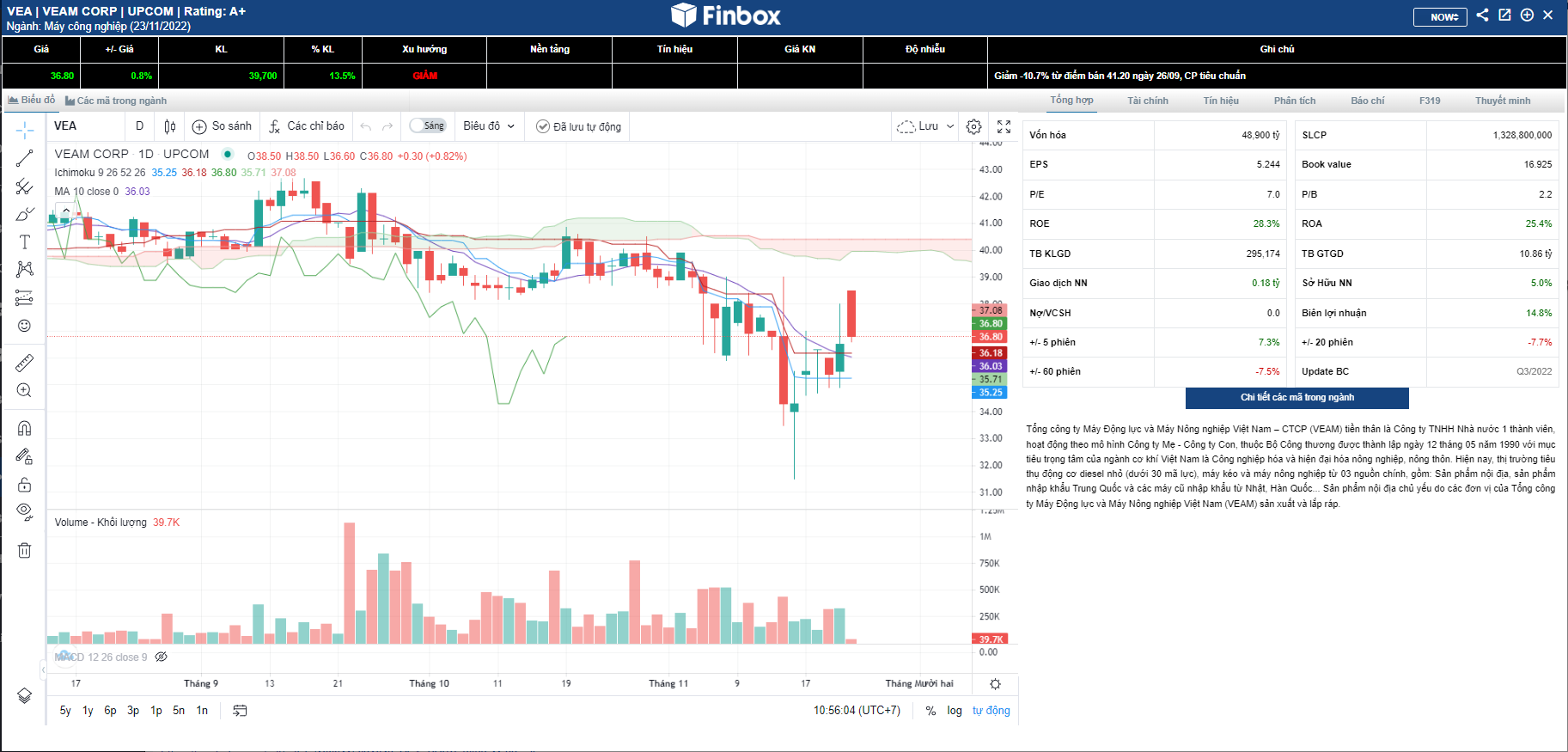

VEA - Sản lượng tiếp tục thu hẹp khoảng cách với mức trước dịch

Điểm nhấn đầu tư

VAMA và Honda Việt Nam vừa công bố kết quả bán hàng Tháng 10/2022, cho thấy sản lượng tiêu thụ xe máy và ô tô ở Việt Nam tiếp tục hồi phục đáng kể. Các kết quả đạt được trong Tháng 10 tương đối sát với dự báo của chúng tôi. Chi tiết dưới đây:

Doanh số xe máy trên đà phục hồi về mức trước dịch

Nhờ nguồn cung được nới lỏng, Honda Việt Nam báo cáo sản lượng tiêu thụ xe máy Tháng 10 tăng mạnh 44,2% y/y lên 243.546 chiếc (giảm nhẹ 2,6% m/m). Kết quả Tháng 10 cũng cho thấy tiêu thụ xe máy đang tiến gần hơn về mức trước dịch.

Cơ cấu bán hàng cải thiện so với vài tháng trước, khi Honda phải chịu tác động từ sự thiếu hụt nguồn cung linh kiện và thiết bị, đặc biệt là đối với xe tay ga. Cơ cấu sản phẩm khả quan hơn hỗ trợ BLN, là động lực chính cho triển vọng KQKD của VEA do mảng xe máy đóng góp phần lớn lợi nhuận từ các liên doanh.

Lũy kế 10T22, sản lượng xe máy của Honda tăng 26,0% y/y đạt 1,94 triệu chiếc.

Doanh số ô tô vững chắc, vượt xa mức trước dịch

VAMA công bố doanh số ô tô Tháng 10/22 vững chắc, tăng 10,5% m/m đạt 31.623 chiếc (+16,5% y/y). Doanh số hàng tháng từ đầu năm cũng duy trì ổn định, hầu như đều cao hơn mức trước đại dịch, phản ánh khả năng chống chịu của nhóm khách hàng trung lưu và giàu có đang gia tăng ở Việt Nam.

Đáng chú ý nhất là sản lượng Tháng 10 của Ford đã đạt mức kỷ lục là 4.012 chiếc, nhờ 4 mẫu xe mới được ra mắt gần đây.

Hưởng lợi từ thế mạnh bảng cân đối kế và dòng tiền tốt

Đến cuối Quý 3, tổng tài sản của VEA đạt 30 nghìn tỷ; trong đó vị thế tiền mặt dồi dào 17,7 nghìn tỷ (58,3% tổng tài sản), trong khi có rất ít nợ ngắn hạn là 216,3 tỷ và duy trì không vay nợ dài hạn. Vị thế tiền mặt ròng là 17,5 nghìn tỷ, tương đương 13.169 đồng/cp, theo ước tính của chúng tôi. Điều này giúp VEA ở vị thế cạnh tranh, hưởng lợi mạnh mẽ từ môi trường lãi suất tăng.

Triển vọng: dự báo lợi nhuận ròng 2023 tăng nhẹ 2,0% y/y

Chúng tôi đang dự báo lợi nhuận ròng năm 2022 tăng 28,0% y/y lên 7.364 tỷ. Điều này nghĩa là chúng tôi hiện ước tính lợi nhuận ròng 4Q22 mạnh mẽ ở mức 2.262 tỷ (tăng 18,3% q/q và 20,4% y/y), nhờ: (1) vào mùa cao điểm; và (2) triển vọng BLN cải thiện.

Chúng tôi lần đầu đưa ra dự báo lợi nhuận ròng năm 2023 sẽ tăng nhẹ 2,0% so với cùng kỳ lên 7.513 tỷ đồng. Điều này được hỗ trợ bởi các giả định sau:

Lợi nhuận được chia từ các liên doanh đạt 7.725 tỷ (+0,7% y/y), nhờ sản lượng ô tô tăng, giúp bù đắp phần sụt giảm của tiêu thụ xe máy (do áp lực lạm phát thách thức nhóm khách hàng đại chúng và sự bão hòa của thị trường xe máy Việt Nam).

Lãi tài chính ròng tăng 15,7% y/y, nhờ vị thế tiền mặt dồi dào cho phép doanh nghiệp hưởng lợi từ môi trường lãi suất tăng.

Định giá và khuyến nghị

Khuyến nghị MUA. Giá mục tiêu: 45.446 đồng/cp.