Tóm tắt vị thế công ty:

- VGC là đơn vị hàng đầu trong lĩnh vực sản xuất, kinh doanh vật liệu xây dựng tại Việt Nam. Kim ngạch xuất khẩu của VGC hàng năm đạt 35 triệu USD. Sản phẩm của Công ty được xuất khẩu tới hơn 40 quốc giá và vùng lãnh thổ. Các sản phẩm vật liệu xây dựng chính của công ty gồm: (i) kính xây dựng chiếm 40% tổng công suất thiết kế toàn ngành; (ii) sứ vệ sinh: năng lực sản xuất tương đương với 10% năng lực sản xuất toàn ngành, có sen vòi là sản phẩm phụ trợ, tạo nên giá trị gia tăng cho sản phẩm; (iii) sản phẩm gạch ốp lát (cremic và granite) có tổng công suất khoảng 20 triệu m2/ năm; và (iv) sản phẩm đất nung: VGC chiếm 3% năng lực sản xuất gạch xây, ngói lợp, gạch chẻ ngành và chiếm khoảng 50% năng lực sản xuất gạch cotto của ngành.

- Công ty đã triển khai 27 dự án có quy mô lớn bao gồm đầu tư hạ tầng khu công nghiệp cho thuê, đầu tư xây dựng khu đô thị, nhà ở để bán và khu thương mại - văn phòng cho thuê. Công ty đã và đang triển khai 1.327 ha diện tích khu công nghiệp và dịch vụ, gồm 4 khu công nghiệp ở tỉnh Bắc Ninh và khu công nghiệp Phú Hà ở Phú Thọ. Ở mảng nhà ở thu nhập thấp, VIGLACERA tiên phong chuyển đổi dự án và là đơn vị đầu tiên được hỗ trợ từ gói 30.000 tỷ đồng của Chính phủ.

- Ngoài ra, VGC đã hợp tác với Tập đoàn Geicon (Cuba) thực hiện đầu tư xây dựng 2 nhà máy sản xuất sứ vệ sinh và gạch ốp lát tại Cuba thông qua Liên doanh SanVig. VGC cũng triển khai đầu tư Khu công nghiệp ViMariel với quy mô 156ha nằm tại Đặc khu kinh tế Mariel tại Cuba.

Tình hình hoạt động kinh doanh

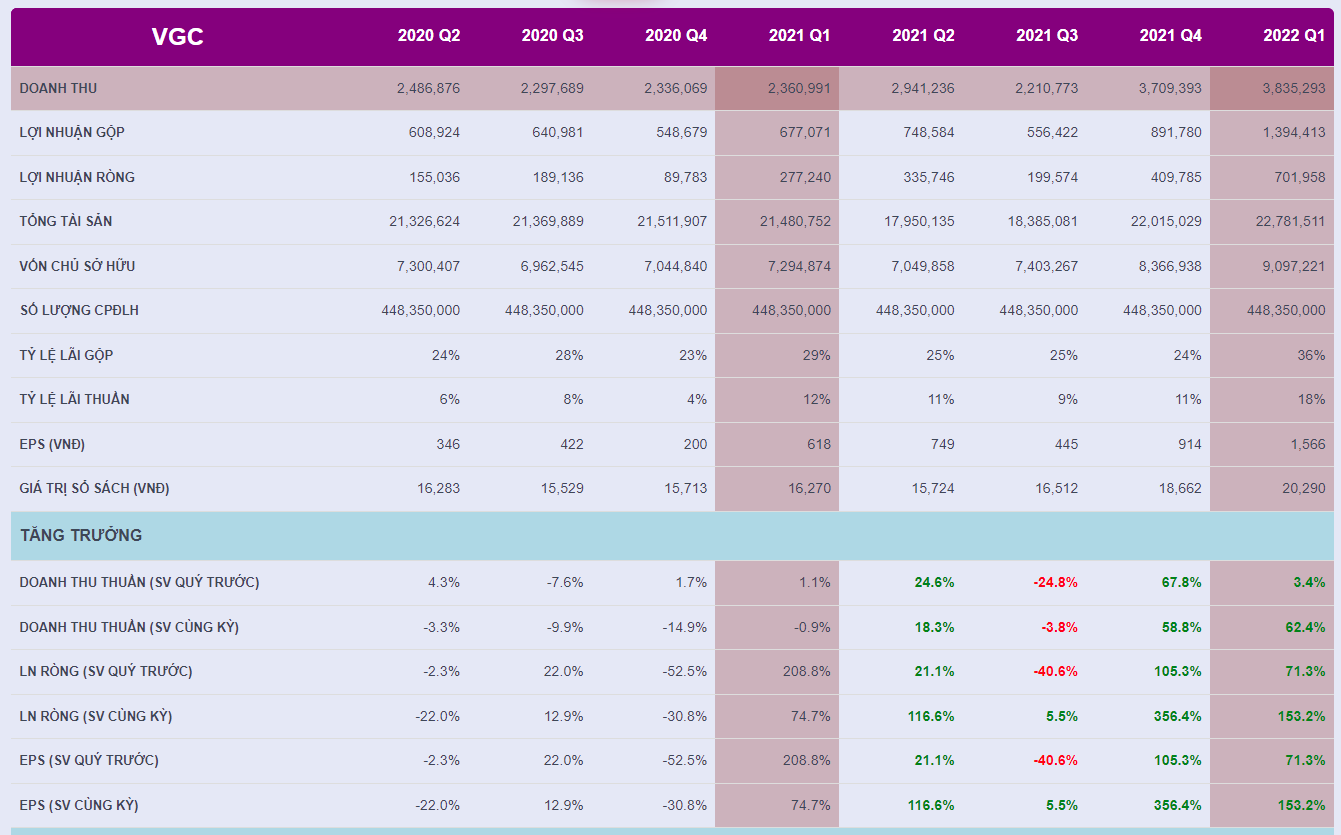

VGC duy trì được lợi nhuận ròng liên tục tăng trưởng trong 4 quý cho thấy tình hình hoạt động kinh doanh của công ty tương đối ổn định.

Tổng công ty Viglacera ( HoSE: VGC ) công bố lợi nhuận trước thuế hợp nhất tháng 4 đạt 344 tỷ đồng, tương đương kế hoạch tháng và riêng công ty mẹ đạt 285 tỷ đồng, vượt 10% kế hoạch tháng.

Lũy kế 4 tháng, lợi nhuận hợp nhất đạt 1.207 tỷ đồng, thực hiện 71% kế hoạch năm và gấp 2,3 lần cùng kỳ năm trước. Lợi nhuận công ty mẹ đạt 996 tỷ đồng, thực hiện 83% kế hoạch năm.

Một số điểm đáng chú ý trong BCTC:

- Hàng tồn kho:

Lượng hàng tồn kho duy trì ở mức ổn sẽ đảm bảo cho sự phục hồi của mảng VLXD vào cuối năm. - Các dự án đang triển khai:

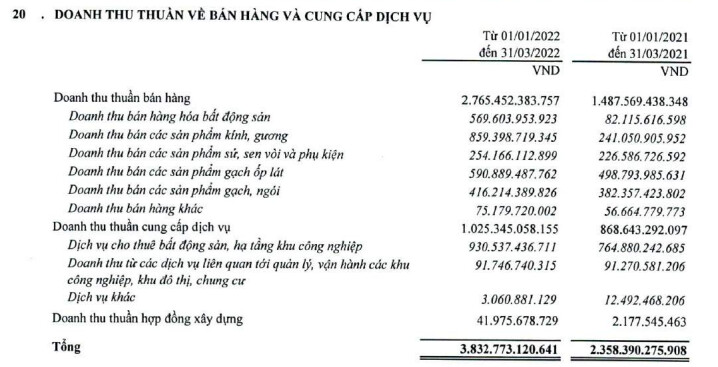

Mảng gạch ốp lát chiếm tỉ trọng khá cao trong cơ cấu doanh thu của VGC, hiện công ty đã hoàn thành xong dự án nhà máy gạch Viglacera Eurotile và đi vào hoạt động từ quý 2/2022 này để phục vụ cho thị trường miền Nam. Đây sẽ là động lực tăng trưởng doanh thu cho mảng gạch ốp lát thời gian tới. - Doanh thu tăng trưởng mạnh:

+Doanh thu mảng BĐS đạt 570 tỷ đồng (tăng gần 7 lần so với cùng kỳ). Đóng góp chính vào doanh thu BĐS là dự án Đặng Xá, khoảng 500 tỷ đồng. Tỷ suất lợi nhuận gộp mảng BĐS cao hơn kỳ vọng, đạt 52,9% so với 35,2% trong Q1/2021.

Tuy nhiên, Công ty cho biết dự án Đặng Xá đã gần ghi nhận hết và theo đó, có thể dự đoán doanh thu, lợi nhuận mảng BĐS trong các quý tới sẽ không đáng kể.

+Ở chiều ngược lại, hoạt động cho thuê KCN ổn định với giá duy trì ở mức cao được kỳ vọng sẽ tiếp tục làm động lực thúc đẩy tăng trưởng doanh thu. Trong kỳ, VGC đã cho thuê được 45 ha tại KCN Yên Phong 2, Phú Hà và Đông Mai.

+Doanh thu mảng kính xây dựng tăng 257% so với cùng kỳ đạt 859 tỷ đồng, đến từ việc hợp nhất doanh thu của Công ty TNHH Kính nổi siêu trắng Phú Mỹ (PFG; Tư nhân) do VGC sở hữu 65% cổ phần. Đáng chú ý là tỷ suất lợi nhuận gộp đã tăng lên 39,1%; cao hơn nhiều so với Q1/2021 là 21,2%. Theo VGC, biên lợi nhuận mảng kính xây dựng tăng là nhờ giá bán tăng vì chi phí vận chuyển cao đã hạn chế hàng nhập khẩu giá rẻ và chi phí sản xuất giảm vì hiệu quả hoạt động được nâng cao.

-

Kế hoạch đầu tư/Thoái vốn

+Cổ đông của VGC đã thông qua kế hoạch đầu tư của BLĐ:

Tổng vốn đầu tư cơ bản tại cấp độ Công ty mẹ dự kiến là 3 nghìn tỷ đồng (tăng 44%), trong đó 2,5 nghìn tỷ đồng sẽ được đầu tư vào các KCN (tăng 31%);

+Kế hoạch tăng vốn điều lệ lên 1.886 tỷ đồng tại Công ty TNHH Kính nổi siêu trắng Phú Mỹ (PFG; Tư nhân) do VGC sở hữu 65% cổ phần đã được thông qua. Vốn tăng lên sẽ được huy động từ China Triumph International Engineering Group (CTIEC) – cổ đông sở hữu 35% cổ phần. Theo đó, VGC kỳ vọng sẽ sở hữu 55% cổ phẩn (từ 65% cổ phần trước đó) tại PFG.

+Khoản tiền thu về sẽ được sử dụng để xây dựng nhà máy Phú Mỹ giai đoạn 2 với công suất dự kiến là 900 tấn/ngày so với 600 tấn/ngày của giai đoạn 1. HSC chưa bao gồm giai đoạn 2 vào mô hình dự báo do thời điểm chưa rõ ràng. Tuy nhiên, điều này có thể gây ra rủi ro KQKD thực tế sẽ vượt dự báo của chúng tôi.

+VGC dự kiến sẽ bổ sung 2.000ha quỹ đất KCN mới vào kế hoạch phát triển của Công ty trong 2 năm tới.

+Về kế hoạch thoái vốn, theo BLĐ, VGC sẽ bắt đầu thoái vốn khỏi mảng đất nung do hoạt động sản xuất và sản phẩm đã lỗi thời.

Tuy nhiên, thời điểm thực hiện vẫn chưa được tiết lộ. Các quyết định liên quan đến thoái vốn sẽ dựa trên sự đánh giá quỹ đất liên quan và khả năng sử dụng đất hiệu quả hơn (so với bán đi) để phát triển BĐS trong tương lai.

PHÂN TÍCH KĨ THUẬT

VGC hiện đã vượt được vùng kháng cự 45 và thanh khoản cũng khá lớn, cho thấy sự quan tâm của dòng tiền. Các đường MA ngắn cũng đã dốc lên cho thấy xu hướng ngắn hạn khá mạnh.

Target cho 6 tháng cuối năm sẽ là 63.000-70.000.