Tính tới thời điểm hiện tại, cả DGW và PET đều là một trong những hot pick được nhiều người biết đến. Mặc dù vậy, 2 cổ phiếu này có có điểm chung là đều làm về mảng B2B, một mảng ít được thịnh hành ở Việt Nam. Vậy đâu sẽ là cổ phiếu đáng xuống tiền hơn PET hay DGW ?

Câu trả lời sẽ được review toàn bộ ở phần bên dưới.

REVIEW VỀ PET

PET tên đầy đủ là Tổng Công ty Cổ phần Dịch vụ Tổng hợp Dầu khí được thành lập vào tháng 6/1996, Hiện tại đang làm mảng B2B ở những lĩnh vực: Điện tử và sản phẩm nông nghiệp; mảng dịch vụ cartering và mảng BĐS.

Về KQKD:

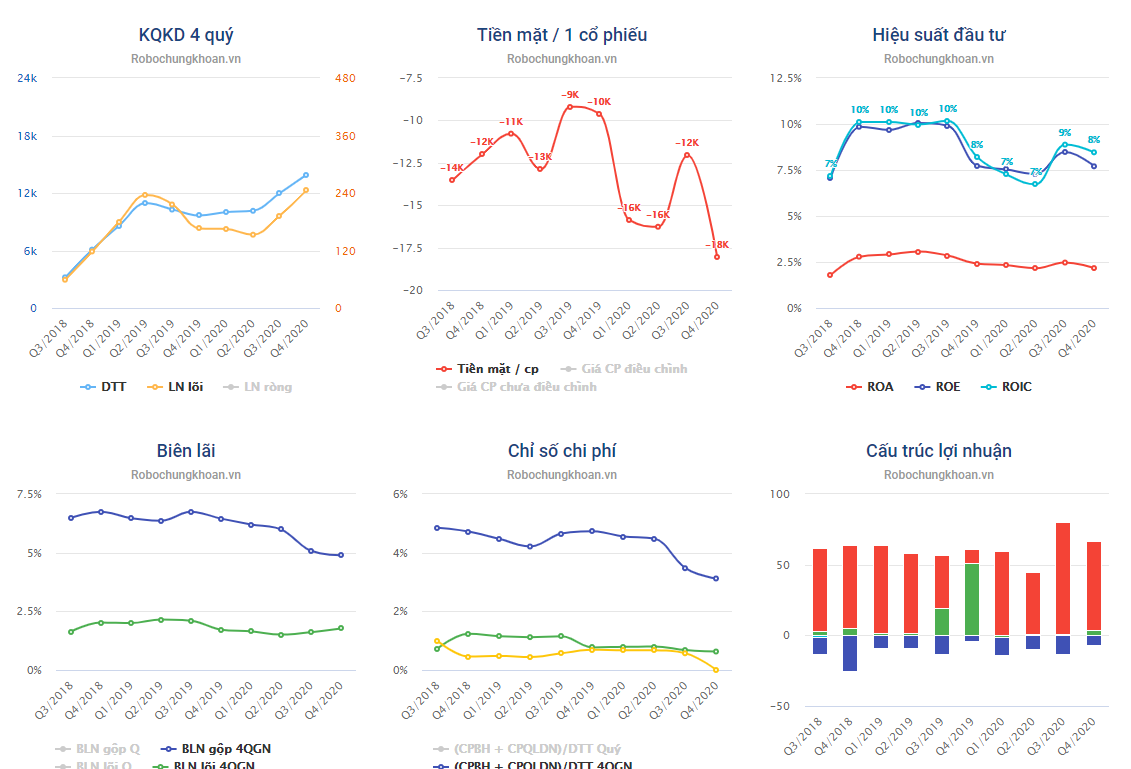

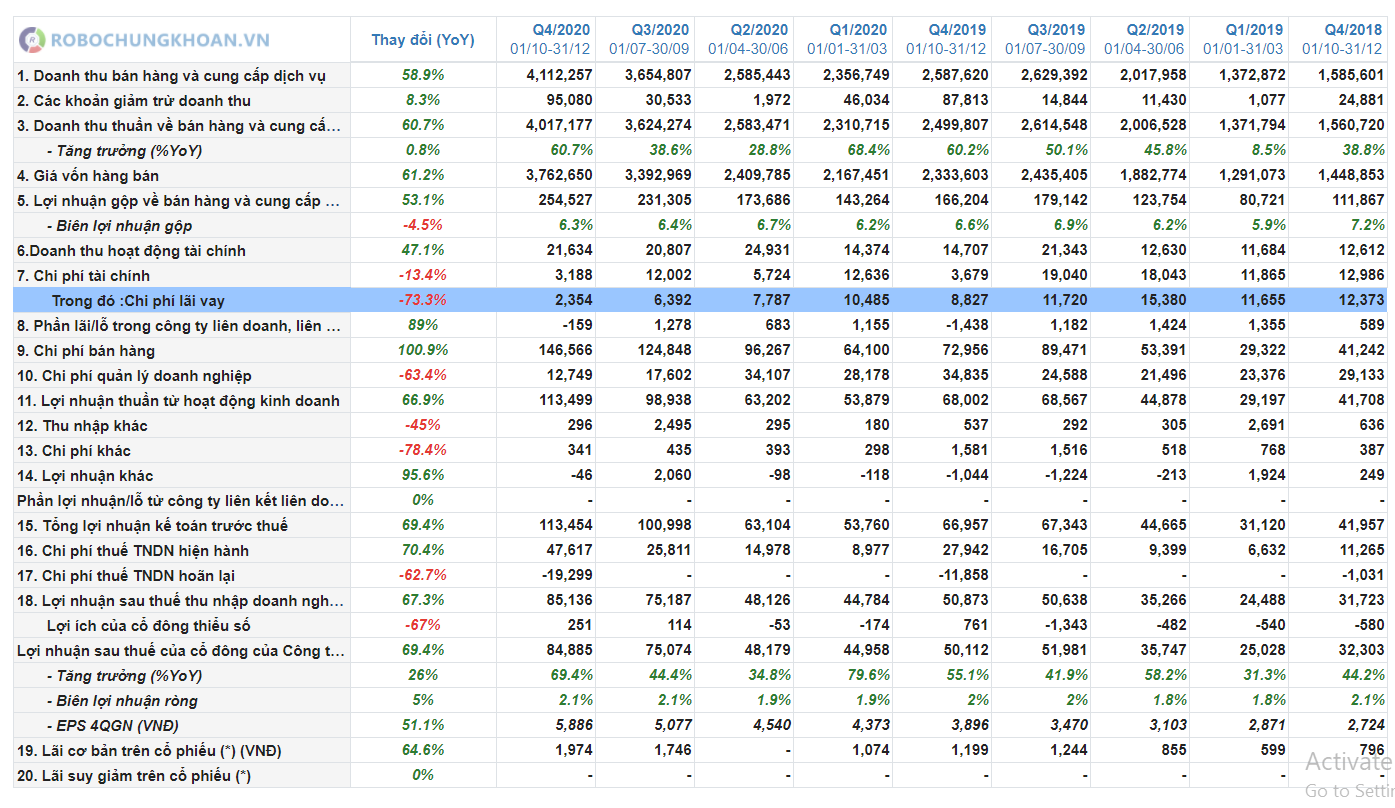

Trog giai đoạn vừa qua, PET có KQKD tương đối ấn tượng, đặc biệt trong 2 quý gần nhất, khi doanh thu đã cả thiện lên mức 4000 tỷ, so với 2 nghìn tỷ duy trì trong các quý trước đó, mặc dù vậy, phần lợi nhuận của PET lại có phần suy giảm khi 3/4 quý năm 2020 đều giảm.

Đóng góp lớn cho KQKD của PET đến từ các mảng sản phẩm Samsung và máy tính xách tay đều tăng trưởng tốt. Ngoài ra, việc triển khai phân phối sản phẩm Apple giúp PET tăng cường cải thiện Doanh thu lẫn lợi nhuận vào các quý cuối năm. Mặc dù vậy, PET lại không có nhiều sự cải thiện từ các mảng khác.

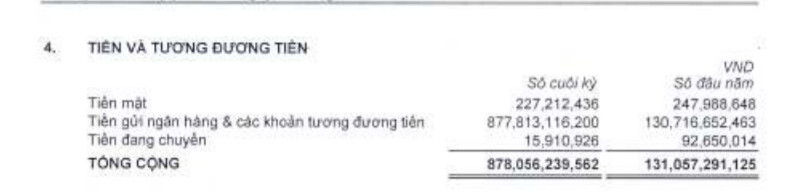

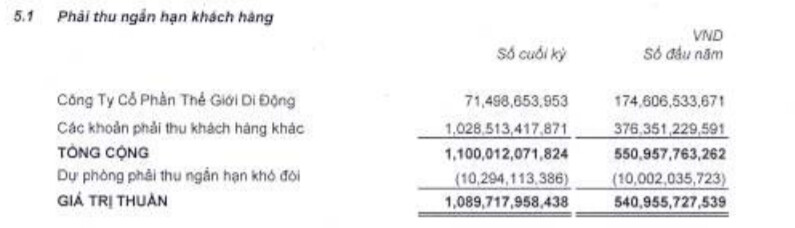

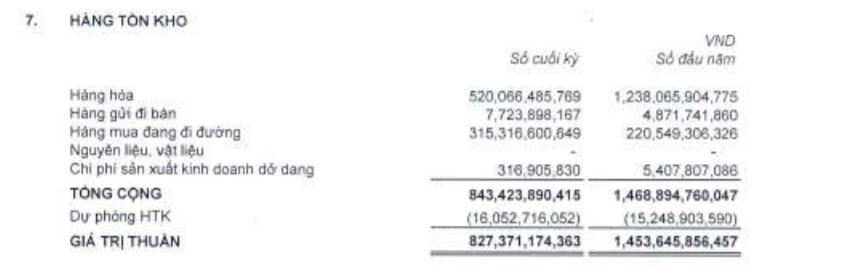

Về Kết cấu tài sản của doanh nghiệp kết thúc năm

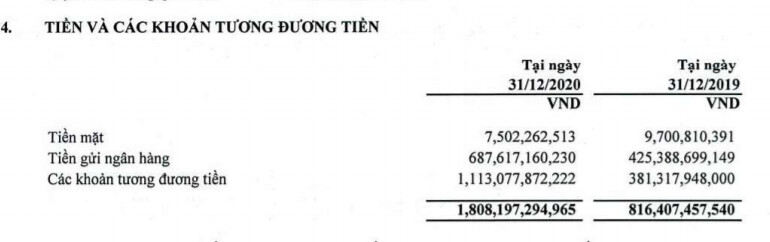

Tiền mặt của PET tăng lên đáng kể, cho thấy doanh nghiệp thu được khoản tiền tương đối tốt sau 1 năm kinh doanh.

Tồn kho doanh nghiệp giảm đáng kể so với đầu năm cho thấy quá trình bán hàng của doanh nghiệp đang có dấu hiệu tốt, điều này sẽ hỗ trợ cho kết quả kinh doanh sắp tới của PET về doanh thu về lợi nhuận do PET giảm tồn kho ở hàng hóa là chủ yếu.

Về chi phí xây dựng dở dang, dự án trọng tâm là Cape Pearl vẫn chưa có vấn đề gì thay đổi quá nhiều trên báo cáo. Song gần đây đã có những thông tin tích cực, có thể giúp PET giải quyết vấn đề này và đem lại 1 khoảng thu nhập cực kì đột biến trong giai đoạn sắp tới.

Diện tích khu đất: 20.000m2

Diện tích xây dựng: 8.000 m2

Tổng diện tích sàn xây dựng: 75.000m2

Độ cao tầng: 44 tầng

Gồm 20 căn Biệt Thự Cape Pearl và 600 căn hộ Cape Pearl

Nếu tính hiện tại thì giá bán khu vực đó quanh 36ttr/m2, thì dự án đó thể hơn 3000 tỷ về doanh thu

Đánh giá cho năm 2021

PET dự kiến trình kế hoạch doanh thu hợp nhất 15.000 tỷ đồng, tăng 11,5% và lợi nhuận sau thuế là 200 tỷ đồng, tăng 42,7% so với thực hiện năm 2020. Tỷ lệ cổ tức mục tiêu cho năm 2021 là 10%.Cùng với đó, PET cũng lên kế hoạch phát hành cổ phiếu ESOP với số lượng dự kiến 4 triệu cổ phiếu, giá 10.000 đồng/cp. Nếu thành công, vốn Công ty sẽ tăng từ 866 tỷ đồng lên hơn 906 tỷ đồng. Việc phát hành dự kiến được thực hiện trong quý 2/2021. Điều kiện đi kèm, cán bộ tham gia mua cổ phiếu ESOP phải cam kết làm việc tối thiểu 2 năm tại PET.

Như vậy

Mảng phân phối có thể quanh 1k2 tỷ, LN tầm hơn 50 tỷ hơn, mảng BĐS thì LN sẽ tầm hơn 60 tỷ

EPS doanh nghiệp rơi vào tầm 2k3/cp hơn

REVIEW VỀ DGW

Năm 1997 thành lập công ty TNHH Hoàng Phương - tiền thân của Công ty Cổ phần Thế Giới Số, chủ yếu phân phối các sản phẩm linh kiện điện tử, vốn điều lệ van đầu là 25 ngàn đô la Mỹ. Năm 2003: Thành lập Digiworld Corporation, Trở thành nhà phân phối / cung cấp dịch vụ ủy quyền cho Acer. Phân phối sản phẩm Lexmark/cung cấp dịch vụ bảo hành. Năm 2015 niêm yết cổ phiếu trên sàn giao dịch chứng khoán TP.Hồ Chí Minh.

DGW làm chính trong mảng B2B với đa dạng các lĩnh vực, trong đó lớn nhất có 2 mảng chính là ICT và mảng CGHC

Về kinh doanh

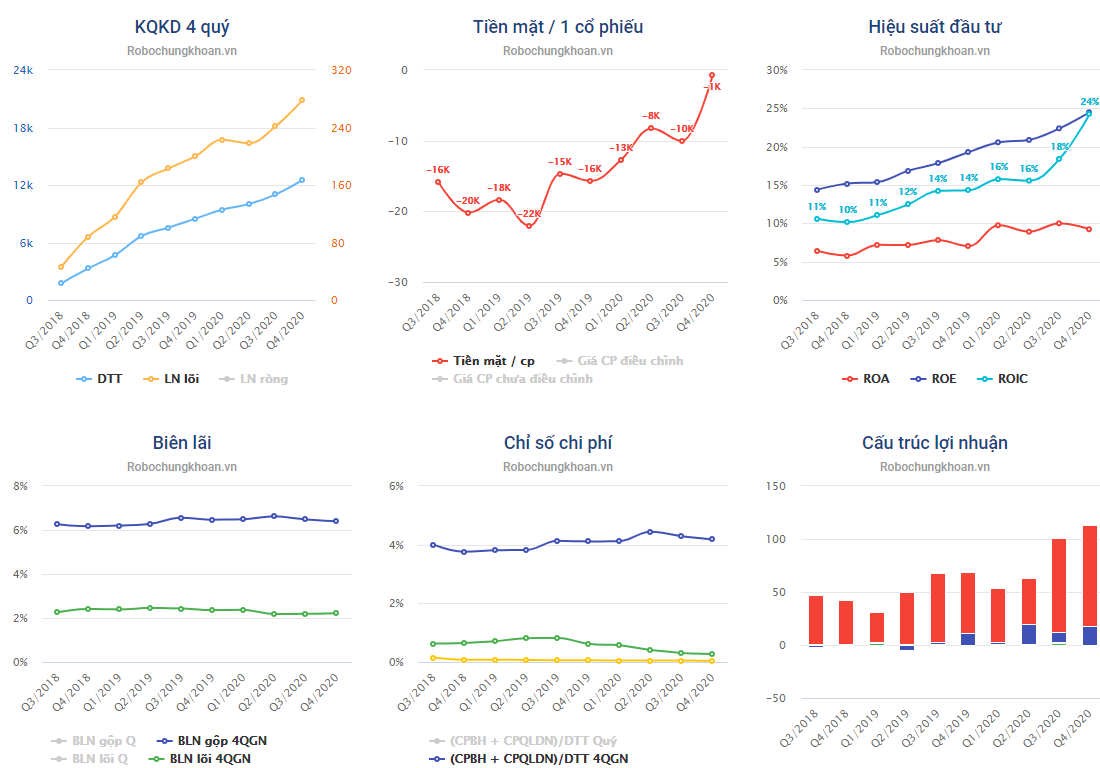

DGW là một trong số ít doanh nghiệp tăng trưởng cực kì ấn tượng với hơn 10 quý tăng trưởng trên 30% về LNST và DT luôn tăng trưởng trên 20%. Mặc dù vậy, do làm mảng về B2B, Doanh thu quá lớn nhưng lợi nhuận không thể cân, khiến DGW có biên gộp và ròng ở mức thấp. ROE và ROA ở mức tương đối tốt.

Về kết cấu tài sản của doanh nghiệp kết thúc năm

Tiền cải thiện đáng kể so với đầu năm cho thấy quá trình vận hành B2B vẫn đang rất tốt.

Ngoài ra việc khoản phải thu tăng cũng cho thấy doanh nghiệp đang vận hành kinh doanh ở mức tốt khi tìm kiếm và kí kết với đối tác trước tốt.

Tồn kho cũng giảm sau 1 năm, cho thấy việc bán hàng vẫn đang rất thuận lợi.

Kế hoạch 2021 doanh nghiệp

Năm 2021, DGW kỳ vọng doanh thu vào mức 15.200 tỷ đồng, lợi nhuận sau thuế 300 tỷ đồng. Trong đó, mảng laptop dẫn đầu mức tăng với 59%, mảng điện thoại di động cũng lạc quan với mức tăng 55%, dự đóng góp 7.500 tỷ đồng vào doanh thu chung. Với kết quả trên, Công ty dự chia cổ tức 2020 bằng tiền tỷ lệ 10% và phát hành cổ phiếu từ nguồn vốn chủ sở hữu tỷ lệ 1:1. Thời gian thực hiện dự kiến quý 2-3/2021. Dự kiến, vốn chủ DGW sẽ tăng lên 863 tỷ đồng.

Cùng một mức kế hoạch vậy thực tế cổ phiếu nào mới hấp dẫn hơn

Như vậy đánh giá, Với cùng một mức Lợi nhuận và Doanh thu kế hoạch nhưng PET lại đang giao dịch ở mức giá thấp hơn so với DGW (P/E PET ở mức quanh 10, trong khi với DGW là 20), tiềm năng của PET ở dạng đột biến khó đoán trong vài năm tới với dự án Cape Pearl và một vài dự án tiềm ẩn khác, PET xứng đáng được giao dịch ở một mức P/E cao hơn. Dựa vào tính thận trọng, nên PET có thể giao dịch ở mức P/E 17, tức định giá của PET sẽ có upside tới quanh 39, tăng 70% từ giá hiện tại