Một doanh nghiệp định giá rẻ, tăng trưởng mạnh, thanh khoản tốt, nhưng dòng tiền chưa thật sự để mắt đến.

I. Tổng quan doanh nghiệp HAH

Công ty CP Vận tải và Xếp dỡ Hải An được thành lập năm 2009 với mục tiêu ban đầu là xây dựng và khai thác cảng ở khu vực Hải Phòng.

Đến nay, Công ty đã thành lập được 6 công ty con và công ty liên kết hoạt động trong các lĩnh vực: Khai thác cảng, khai thác kho bãi, vận tải container, đại lý hàng hải, dịch vụ logistics… với lợi nhuận hàng năm đạt tăng trưởng liên tục từ 2010.

Hiện nay, Công ty đang sở hữu đội tàu container chất lượng với tổng số 8 tàu container có sức chở từ 700 đến 1.800 TEU (1 TEU = 39m3 thể tích) khai thác hiệu quả trên tuyến nội địa và nội Á. Với nỗ lực không ngừng, đội tàu của Công ty hiện nằm trong top 100 đội tàu lớn nhất thế giới, đồng thời là một trong những hãng vận chuyển container nội địa và nội Á uy tín, đảm bảo lịch trình hàng tuần theo đúng cam kết với khách hàng.

II. Ban lãnh đạo và cơ cấu cổ đông HAH

1. Sơ lược về Vũ Ngọc Sơn - Chủ tịch HAH

1970 - 1985 : Công ty Vận tải biển Việt Nam

1985 - 1988 : Trưởng phòng, Cục Hàng Hải

1989 - 1995 : GĐ Cty liên doanh Gemartrans, Chủ tịch HĐQT Cty Gemadept

1995 - 2004 : TGĐ - Chủ tịch HĐQT Tổng Công ty Hàng hải Việt Nam -Vinalines

2005 - 2007 : Chuyên viên cao cấp bộ GTVT

2009 - 2014 : Chủ tịch HĐQT kiêm TGĐ CTCP Vận tải và xếp dỡ Hải An

10/2014 - Nay : Chủ tịch HĐQT CTCP Vận tải và xếp dỡ Hải An

Xuất phát là người làm trong ngành cảng biển từ trước năm giải phóng, hơn nữa lại là người có tiếng nói trong nghề nhờ làm tại Cục Hàng Hải, Bộ GTVT, profile của Chú Sơn thì gần như không có nhược điểm nào.

Một điểm cộng khác cho chủ tịch HAH, ông gần như không trading làm giá trên chính cổ phiếu công ty của mình.

2. Sơ lược về Vũ Thanh Hải - CEO của HAH

CEO của HAH, Vũ Thanh Hải con trai của chủ tịch cũng là một người dày dặn kinh nghiệm trong ngành cảng biển. Nhìn quá trình công tác của ông có thể thấy ông đã đi theo cha mình từ những ngày còn trẻ:

1995 - 2001 : Cán bộ thị trường, Đại diện trường Chi nhánh Singapore Công ty LD Gemartrans

2001 - 2002 : Phó phòng Khai thác - Ban Quản lý tàu Tổng Công ty Hàng hải Việt Nam

2002 - 2014: Ban lãnh đạo của các công ty con của HAH

2014 - Nay : Giám đốc HAH, thành viên HĐTV HAH

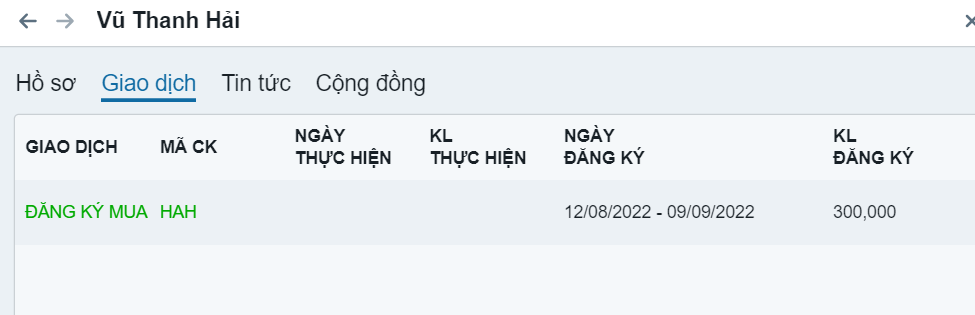

Dạo gần đây thì CEO Hải cũng đã đăng ký mua 300k cổ phiếu, mặc dù số lượng tuy bé nhưng mình có thể xem đây cũng là tín hiệu tốt của HAH.

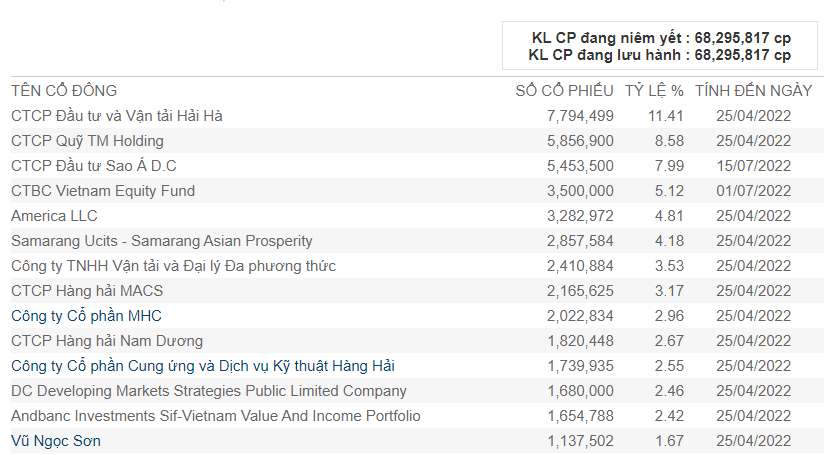

Cơ cấu cổ đông HAH

Một điểm cộng lớn của HAH về cơ cấu cổ đông, hơn 10 cổ đông lớn nhất của HAH đều là những tổ chức. Đây cũng là một điểm sáng của doanh nghiệp khi thỏa yếu tố “I” trong CANSLIM. Ngoài ra, hơn 50% số cổ phiếu đang nằm ở trong tay của những cổ đông chiến lược, lượng cổ phiếu freefloat của HAH tương đối thấp.

III. Hoạt động kinh doanh của HAH

Định nghĩa thuật ngữ:

-

Khai thác cảng: hình dung nó như một kho bãi để đậu đỗ, đón tàu, điểm trung chuyển của chuỗi cung ứng

-

Khai thác tàu: dịch vụ vận tải hoặc cho thuê tàu

-

Sản lượng Depot: Bãi chứa container

Về tình hình kinh doanh của HAH, công ty đã vượt 4% kế hoạch về mặt sản lượng, tuy nhiên doanh thu năm lại vượt hẳn 20% mục tiêu. Yếu tố xúc tác đến từ giá cước vận tải tăng cao do đứt gãy chuỗi cung ứng gây ra bởi đại dịch Covid-19.

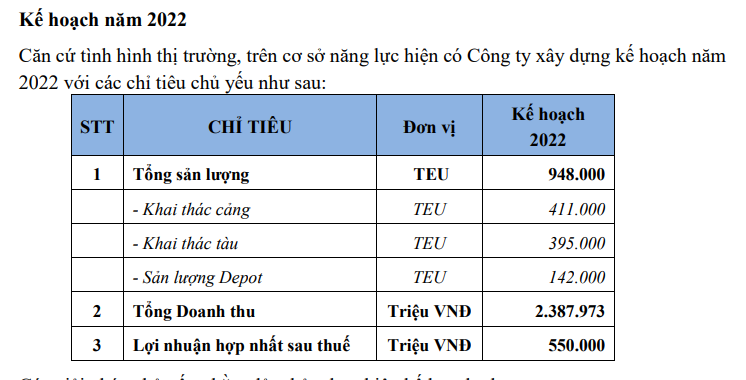

Về kế hoạch năm 2022, HAH cũng đặt ra mục tiêu tăng trưởng 2 con số trong năm 2022. Việc này hoàn toàn có căn cứ khi năm 2021 HAH đã mua thêm 2 con tàu HAIAN EAST, HAIAN WEST. Danh sách đội tàu của HAH như sau:

Câu chuyện về con tàu đầu tư mới nhất của HAH:

Tàu container Haian City của HAH đã va chạm với tàu chở dầu Orion Express vào ngày 14/4. Khoản doanh thu hụt thu ước tính khoảng 23 tỷ đồng trong 3 tháng không hoạt động, con số này là không đáng kể bởi mức giá cho thuê tàu theo hợp đồng cũ khá thấp. Tuy nhiên, tàu Haian City sẽ cần được sửa chữa tại Singapore và dự kiến hoạt động trở lại vào Q3/2022. Khoản chi phí trả trước hơn 45 tỷ sẽ được ghi nhận vào Q2/2022.

Câu chuyện này khá đáng quan tâm vì đây sẽ là sự kỳ vọng hợp lý của nhà đầu tư đối với HAH trong Quý 3.

IV. Bức tranh tài chính của HAH

Nhìn qua thì chỉ có 2 chữ “tăng trưởng” là miêu tả chính xác nhất về bức tranh tài chính của HAH. Tuy nhiên nhìn vào biên lợi nhuận của HAH thì có đang tạo đỉnh tại Quý 1 năm 2022. Lý do đến từ Quý 2 năm nay giá dầu leo dốc rất mạnh (Dầu brent tăng từ 100 đô lên 124 đô 1 thùng). Trung bình quý 1 giá dầu brent rơi vào khoảng 95 đô, tuy nhiên quý 2 là 112 đô (số liệu từ Tradingview)

Câu chuyện biên lợi nhuận, giá dầu leo cao + giá cước vận tải suy giảm từ đầu năm 2022 khiến biên lợi nhuận thu hẹp. Tuy nhiên HAH vẫn có sự tăng trưởng nhờ cho thuê tàu full công suất khi giá cho thuê tàu leo ở mức cao.

Về bản chất, mảng vận tải biển vẫn là động lực tăng trưởng chính của HAH khi đóng góp 82% lợi nhuận gộp. Quý 1 HAH đã full công suất cho thuê tàu và dịch vụ vận tải, lợi nhuận Q1/2022 là 200 tỷ. Tuy nhiên đến Quý 2 đã không còn full công suất do bị đâm tàu Haian City (được đề cập ở trên). Cộng thêm chi phí hơn 45 tỷ đồng để sửa tàu, nhưng HAH vẫn đạt lợi nhuận lên đến 240 tỷ lợi nhuận sau thuế. Trong Quý 3/2022, HAH quay lại trạng thái full công suất mà không có chi phí sửa tàu thì vẫn còn dư địa tăng trưởng rất nhiều.

V. Kỳ vọng nào cho HAH?

1. Thành lập liên doanh, mở rộng quy mô kinh doanh

HAH đang thành lập công ty Liên doanh Vận tải Container ZIM – Hải An cùng với ZIM Integrated Shipping Services Ltd. (hãng vận tải container lớn thứ 10 trên thế giới), nhằm cung cấp dịch vụ vận chuyển các tuyến Nội Á trước, sau đó mở rộng dần sang các nước Nam Á, Trung Đông, Châu Đại Dương…

Thời gian đầu, Liên doanh dự kiến khai thác 2 tuyến Việt Nam - Đông Nam Á (từ nửa cuối năm 2022) và Việt Nam - Trung Quốc (từ nửa đầu năm 2023).

Với vốn điều lệ 2 triệu USD, Liên doanh ZIM – Hải An sẽ không tự đầu tư đội tàu, thay vào đó sẽ thuê tàu từ HAH và ZIM. Liên doanh này sẽ mang lại 2 nguồn thu nhập cho HAH:

A. doanh thu cho thuê tàu

B. lợi nhuận được chia từ việc vận hành đội tàu.

Bằng cách tận dụng mạng lưới quốc tế đã được thiết lập của ZIM, đội tàu của HAH có thể tiếp cận thị trường Nội Á với vai trò là tàu trung chuyển cho các dịch vụ đường dài do ZIM vận hành. Như vậy, HAH sẽ có doanh thu đảm bảo từ các hợp đồng cho thuê tàu và đồng thời có thể gia tăng sự hiện diện của mình trên thị trường quốc tế.

2. Linh hoạt đội tàu, full công suất liên tục

HAH chia thành 2 nhóm tàu:

-

Tàu tự khai thác (số lượng 4-5): chạy tuyến nội địa và tuyến quốc tế (Hải Phòng - Hongkong - Nam Sa). Những tàu này giúp HAH duy trì sự hiện diện mạnh mẽ tại thị trường nội địa với 30% thị phần

-

Tàu cho thuê (tất cả các tàu còn lại) thường được ký hợp đồng dài hạn với mức giá cao. Các tàu này tạo ra biên lợi nhuận cao hơn so với các tàu tự vận hành và không bị ảnh hưởng bởi biến động của giá dầu. Rủi ro giá cước cho thuê tàu có thể điều chỉnh giảm là khó tránh khỏi, tuy nhiên, quá trình này sẽ diễn ra từ từ vì HAH thường ký hợp đồng cho thuê tàu có thời hạn từ 2-3 năm, giúp ổn định lợi nhuận của HAH.

IV. HAH đang rẻ hay đắt?

P/E hiện tại (6.3) đang bằng với Q3-2020 và thị giá thời điểm Q3/20 chỉ dưới 10. Điều đáng chú ý rằng EPS của HAH tăng cao liên tục, dù cho HAH đã chia cổ tức thời điểm quý 2/22 với tỉ lệ 10:4. Cổ phiếu thì pha loãng đi, nhưng EPS vẫn leo cao, đồng nghĩa với việc lợi nhuận của HAH tăng mạnh hơn quá trình phát hành thêm cổ phiếu của doanh nghiệp.

Dù giá cổ phiếu vẫn leo cao tuy nhiên P/E có sự giảm tốc mạnh từ Q3/21, có nghĩa là thị trường vẫn chưa chấp nhận trả một mức giá cao hơn đối với HAH mặc cho cổ phiếu này có sự tăng trưởng lợi nhuận đáng kể.

Vậy P/E thấp + EPS cao, HAH có vẻ như vẫn còn khá rẻ so với hoạt động kinh doanh bùng nổ của mình. Ở thời điểm viết bài này, Phú thấy HAH đang ở vùng trũng thông tin, chưa thật sự có thông tin gì để HAH tăng giá mạnh trong thời điểm này. Tóm lại, HAH là một bức tranh đẹp về doanh nghiệp, định giá nhưng thời điểm tháng 8/22 này chưa có dòng tiền để mắt đến; có lẽ HAH cần thêm thời gian.

Phú Phan (0905129218 hoặc tham gia link cộng động trên tường nhà)