1. Tổng quan doanh nghiệp

-

CTCP Nhiệt điện Quảng Ninh được thành lập năm 2002 bởi EVN, Tổng công ty Than Việt Nam và Tổng công ty lắp máy Việt Nam. Hoạt động chính của công ty là sản xuất và kinh doanh điện với tổng công suất 1.200 MW, sản lượng 7 tỷ kWh/năm. Đầu ra duy nhất của DN là bán điện cho Công ty mua bán điện EPTC ( EVN 100%).

-

QTP cung cấp điện cho khu vực Hà Nội- Hải Phòng- Quảng Ninh- là những khu vực đang phát triển rất nhanh về cơ sở hạ tầng và nền kinh tế.

-

Vòng đời của doanh nghiệp nhiệt điện:

Giai đoạn 1: Đi vay tiền để xây dựng, vận hành nhà máy sản xuất điện

Giai đoạn 2: Sản xuất điện, bán sản phẩm để trả nợ và lãi vay

Giai đoạn 3: Sau khi trả hết nợ và lãi vay, lợi nhuận của doanh nghiệp sẽ bùng nổ

2. Tổng quan ngành

- Nguồn điện khu vực phía Bắc tăng trưởng thấp:

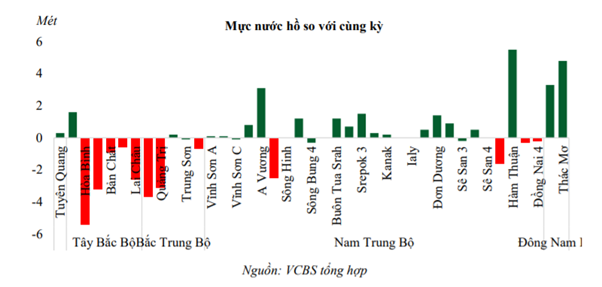

Miền Bắc thiếu hụt nước lớn trong mùa khô năm 2022 sẽ giúp tăng huy động từ các nhà máy điện than:

Theo EVN, tới tháng 11, lượng nước tích trữ tại các thủy điện Sơn La, Hòa Bình chỉ đat khoảng 67% dung tích hữu ích, thiếu hụt khoảng 4,19 tỷ m3. Khu vực miền Bắc nói chung đang thiếu hụt 20 – 30% so với trung bình nhiều năm. Ngoài ra thì nước tại các hồ còn để phục vụ cho viẹc tưới tiêu hoa màu, từ quý 4/2021. Bởi thế mà nhiệt điện sẽ được tăng cường huy động từ Q4 đến hết mùa khô năm 2022.

3. Kết quả kinh doanh, sức khoẻ tài chính

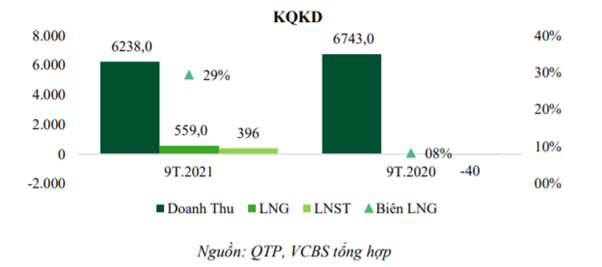

- Quý 3, QTP tiếp tục trở mình khi khi báo lãi ròng quý 3/2021 đạt 86 tỷ đồng, tăng 146,3 tỷ đồng (tăng hơn 10%) trong khi cùng kỳ thua lỗ 60 tỷ đồng.

Sản lượng điện quý 3/2021 của QTP tăng 34% so cùng kỳ. - Lợi nhuận gộp về bán hàng và cung cấp dịch vụ quý 3/2021 tăng so với cùng kỳ năm trước chủ yếu do sản lượng điện thương phẩm quý 3/2021 tăng 34,3% so với cùng kỳ năm trước, ngoài ra Công ty đã thực hiện tốt công tác quản trị chi phí, công tác chào giá bán điện đạt hiệu quả, giảm đáng kể suất hao nhiệt so với cùng kỳ năm trước.

- Dư nợ vay của Công ty giảm dần qua từng thời kỳ, cùng với sự biến động giảm tỷ giá VND/USD so với thời điểm 01/01/2021, dẫn đến chi phí lãi vay giảm và doanh thu hoạt động tài chính quý 3/2021 tăng so với cùng kỳ năm trước.

- Tài chính của QTP

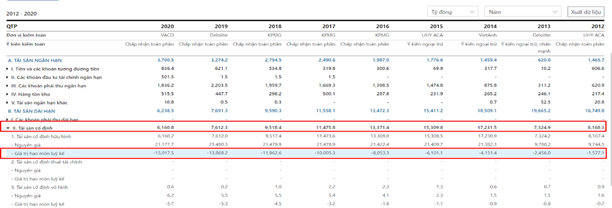

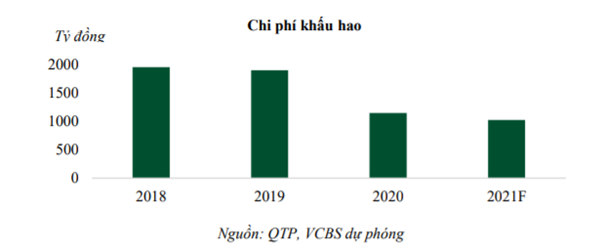

Nhìn vào bảng cân đối kế toán của QTP: khấu hao của QTP tăng dần qua các năm. Dự kiến rằng khấu hao của QTP sẽ hết vào năm 2026-2027, và giúp lợi nhuận của QTP được cải thiện đáng kể.

- Nợ giảm dần, VCSH tăng dần:

- Nhìn vào cơ cấu nguồn vốn, có thể thấy sự biến chuyển rõ rệt khi Nợ phải trả có xu hướng giảm dần, trong khi VCSH tăng dần. Cho thấy sức khoẻ tài chính của QTP được cải thiện. Và hiện nguồn vốn của QTP được tài trợ chính bởi vốn chủ sở hữu.

- Nợ phải trả giảm từ 16.126 tỷ năm 2013 xuống chỉ còn 4.390 tỷ đồng năm 2020, giảm 72,7%. Và đến quý 3/2021, khoản nợ này còn 4.088 tỷ đồng.

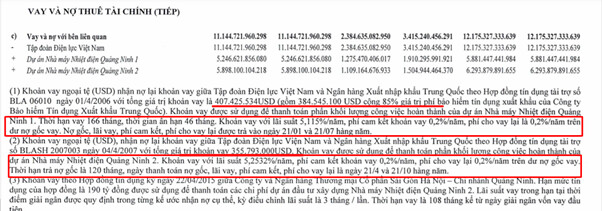

Tương ứng với đó, nợ ngắn hạn giảm 47,65% và nợ dài hạn giảm 80,4% từ 2013 đến 2020. - Khoản vay tài chính của QTP là vay ngoại tệ: QTP nhận lại khoản vay giữa Tập đoàn Điện lực Việt Nam và Ngân hàng xuất khẩu Trung Quốc từ năm 2015, nhằm để haonf thành dự án Nhà máy Nhiệt điện Quảng Ninh 1 và 2, thời hạn 10 năm và 13 năm.

- Khoản vay ngoại tệ này sẽ chịu ảnh hưởng trực tiếp từ sự biến động tỷ giá VND/USD. Hiện tỷ giá VND/USD đang có xu hướng giảm từ đầu năm 2021 quay về nền giá của năm 2017 => QTP sẽ hưởng được khoản chênh lệch tỷ giá khá lớn.

=> Kết luận: QTP đã có nhiều cải thiện sau khi phân bổ hết phần lỗ tỷ giá trong thời gian xây dựng và hết lỗ lũy kế. Dòng tiền tự do tốt và cải thiện lợi nhuận do giãn khấu hao giúp

công ty tăng trả cổ tức trong tương lai một cách đều đặn. Nhà máy còn thời gian hoạt động dài(ước gần 20 năm) giúp hiệu năng hoạt động cao mà ít phải bảo trì, sửa chữa lớn.

4. Luận điểm đầu tư

- Lợi nhuận tăng khi QTP giãn thời gian khấu hao:

Kể từ năm 2020, QTP đã thay đổi chính sách khấu hao đối với lò hơi, turbine thuộc nhà máy nhiệt điện Quảng Ninh 1 và 2 từ 10 năm lên 15 năm.

Qua đó giảm hơn 740 tỷ đồng khấu hao/năm, làm cho lợi nhuận tăng một khoản tương ứng. Thời gian khấu hao nhà máy sẽ kéo dài tới 2025 – 2026. Lợi nhuận sẽ tăng lên khi hết khấu hao từ 2026-2027.

Dưới dây là dự phóng chi phí khấu hao giảm dần đều của QTP đến 2021F từ VCBS.

- Dự kiến sẽ trả hết nợ vay từ năm 2023, kỳ vọng không chịu áp lực tỷ giá

Nhìn vào nợ phải trả giảm dần qua các năm, cùng với việc tỷ giá VND/USD sụt giảm thì dự kiến trong vòng 2 năm tới sẽ trả hết nợ vay. Và tỷ giá VND/USD đang có xu hướng giảm

Năm 2020, QTP đã bắt đầu trả cổ tức với tỷ lệ 2% và năm nay lên tới 10%, khởi đầu cho các năm trả cổ tức đều đặn về sau.

- Ít ảnh hưởng bởi giá than thế giới tăng

Do QTP đã ký hợp đồng bao tiêu với TKV và Tổng công ty Đông Bắc. Giá than ổn định quanh mức 1,5 triệu đồng/tấn do dùng nhiều than nội địa, chi phí sản xuất không tăng nhiều khiến giá thành không tăng.

Rủi ro đối với QTP là quy hoạch điện VIII:Tại hội nghị lấy ý kiến hoàn thiện Quy hoạch phát triển điện lực quốc gia thời kỳ 2021-2030, tầm nhìn đến năm 2045 (Quy hoạch Điện VIII) có bao gồm việc giảm điện than; phát triển năng lượng tái tạo và năng lượng mới. Hiện thì quy hoặc điện VIII vẫn chưa ảnh hưởng tới QTP.

5. Phân tích kỹ thuật

Hiện QTP vẫn đang duy trì trend tăng trung hạn của mình, giá quay lại đỉnh thời đại 17 vào đầu tháng 9 và đang thiết lập vùng giá cao mới quanh 19.

Khung D: Giá đã vượt đỉnh cũ quanh 18.5 với thanh khoản đợt biến và hiện thì đã test lại vùng đỉnh cũ thành công.

Khuyến nghị mua QTP vùng giá 18-19, cắt khi mất 17.6. Target: 40 cho quý 1/2021

THAM GIA ROOM ĐỂ ĐƯỢC CẬP NHẬT THÔNG TIN SỚM NHẤT: Telegram: Join Group Chat