Cám ơn bác nhiều nhé

Okie bác, Post để anh em tham khảo được gì từ trong này thì tốt quá, tránh mua phải hàng thua lỗ.

2 Likes

Bác kỳ công ghê đó, ae thêm nhiều thông tin hữu ích. Thank bác nhé.

VGC có liên quan gì đến dệt may này k ah

Vgc nay tím được không nhỉ

37. DPM: Sản lượng và giá bán cùng tăng, Đạm Phú Mỹ lãi gấp 2,4 lần quý III

Doanh nghiệp thực hiện 94% kế hoạch doanh thu và gấp 4 lần kế hoạch lợi nhuận sau 9 tháng.

Quý IV, Đạm Phú Mỹ dự kiến doanh thu 2.846 tỷ đồng và lợi nhuận trước thuế 131 tỷ đồng.

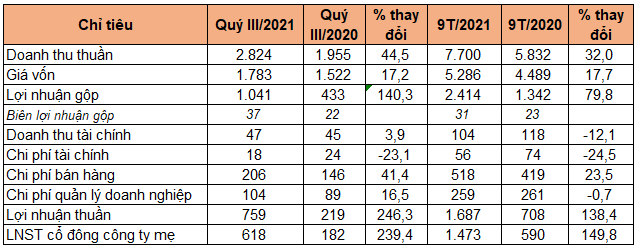

Đạm Phú Mỹ (HoSE: DPM) công bố BCTC hợp nhất quý III với doanh thu tăng 44,5% lên 2.824 tỷ đồng. Giá vốn tăng thấp hơn nên lợi nhuận gộp đạt 1.041 tỷ đồng, tăng 140%. Chi phí tài chính giảm 23%, chi phí bán hàng tăng 41% và chi phí quản lý tăng 17%. Dù vậy, lợi nhuận sau thuế cổ đông công ty mẹ đạt 618 tỷ đồng, gấp 2,4 lần cùng kỳ năm trước.

Đạm Phú Mỹ lý giải giá bán và sản lượng kinh doanh mặt hàng phân bón trong quý cùng tăng so với cùng kỳ năm trước thúc đẩy doanh thu và lợi nhuận.

Giá các loại phân bón liên tục tăng từ đầu năm đến nay trước diễn biến giá nguyên liệu đầu vào tăng. Riêng giá phân bón ure Phú Mỹ bình quân hiện ở mức 835.000 đồng mỗi bao 50 kg, gấp 2,3 lần đầu năm; giá NPK Phú Mỹ 665.000 đồng mỗi bao, tăng 43%.

Đơn vị: tỷ đồng

Lũy kế 9 tháng, doanh nghiệp phân bón đạt 7.700 tỷ đồng doanh thu, tăng 32%; lãi ròng 1.473 tỷ đồng, tăng 150%. Đơn vị thực hiện 93% kế hoạch doanh thu và gấp 4 lần kế hoạch năm.

Công ty đạt sản lượng 512.252 tấn ure trong 9 tháng, thực hiện 67% kế hoạch năm và giảm 19% so với cùng kỳ năm trước. Song, sản lượng NPK đạt 121.417 tấn, tăng 75%.

Doanh nghiệp cho biết bên cạnh yếu tố giá bán sản phẩm tăng mạnh, lợi nhuận 9 tháng cải thiện còn đến từ việc tiết giảm chi phí, tối ưu quá trình sản xuất, giảm tiêu hao nguyên vật liệu. Ngoài ra, thực hiện theo thông báo kết luận kiểm toán Nhà nước, công ty đã hạch toán giảm một số chi phí và tăng thu nhập khác vào kết quả sản xuất kinh doanh 6 tháng làm lợi nhuận tăng 269 tỷ đồng. Đồng thời, tồn kho ure năm 2020 với giá thành thấp, chuyển sang kinh doanh những tháng đầu năm 2021, giúp gia tăng thêm khoảng 100 tỷ đồng lợi nhuận.

Về kế hoạch kinh doanh 3 tháng cuối năm, Đạm Phú Mỹ dự kiến sản lượng kinh doanh ure đạt 237.748 tấn, NPK sản xuất đạt 18.583 tấn, phân bón tự doanh đạt 39.826 tấn và hóa chất đạt 32.204 tấn. Theo đó, doanh thu dự kiến 2.846 tỷ đồng và lợi nhuận trước thuế 131 tỷ đồng trong quý IV.

Tại thời điểm cuối năm, Đạm Phú Mỹ có 2.774 tỷ đồng tiền và tương đương tiền, tăng thêm gần 750 tỷ so với đầu năm; đầu tư ngắn giữ đến ngày đáo hạn ngắn hạn 2.495 tỷ đồng, tăng thêm 310 tỷ đồng. Hàng tồn kho tăng từ 1.468 tỷ đồng lên 1.758 tỷ đồng.

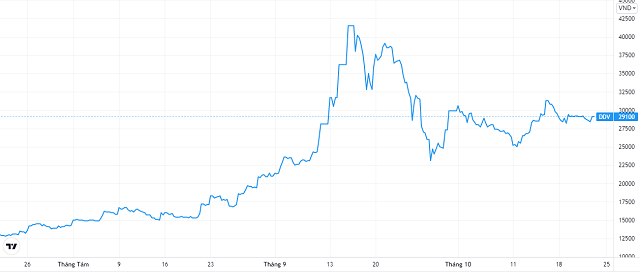

Trước diễn biến giá phân bón và kết quả kinh doanh tăng cao, cổ phiếu DPM tăng từ vùng 21.000 đồng/cp lên 47.000 đồng/cp trong vòng 2 tháng qua.

1 Likes

38. DDV: DAP Vinachem lãi 68 tỷ quý III, 9 tháng vượt 134% kế hoạch năm

Giá bán bình quân quý III đạt 13 triệu đồng/tấn, tăng 69% so với cùng kỳ năm trước.

Biên lợi nhuận quý III tăng từ 11% lên 15%.

Doanh nghiệp thực hiện 84% chỉ tiêu doanh thu và vượt 134% chỉ tiêu lợi nhuận năm.

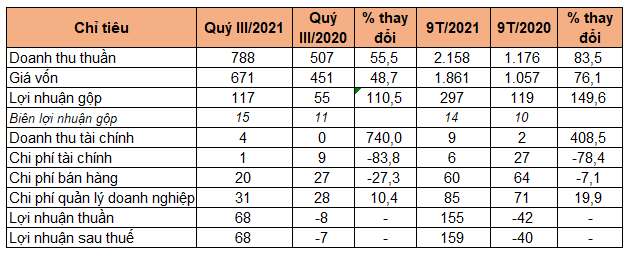

DAP Vinachem (UPCoM: DDV) công bố doanh thu thuần quý III đạt 788 tỷ đồng, tăng 56% so với cùng kỳ năm trước. Giá vốn tăng thấp hơn nên lợi nhuận gộp gấp 2,1 lần đạt 117 tỷ đồng. Biên lãi gộp tăng từ 11% lên 15%.

DAP Vinachem lý giải doanh thu tăng chủ yếu nhờ tăng giá bán. Giá bán bình quân (đã trừ chiết khấu) trong quý đạt 13 triệu đồng/tấn, tăng 69% so với quý III/2020.

Chi phí tài chính giảm 84% do tình hình kinh doanh ổn định, công ty ít phải sử dụng đến vốn vay ngân hàng. Chi phí bán hàng giảm 27% khi giảm phí ủy thác xuất khẩu, đơn vị xuất khẩu trực tiếp. Song, chi phí quản lý tăng 10% do phải trích lập dự phòng phải thu khó đòi.

Theo đó, doanh nghiệp phân DAP ghi nhận lợi nhuận sau thuế 68 tỷ đồng, cải thiện so với con số lỗ 7 tỷ cùng kỳ năm trước.

Lũy kế 9 tháng, doanh thu 2.158 tỷ đồng, tăng 84%; lãi sau thuế 159 tỷ đồng, cùng kỳ năm trước lỗ 40 tỷ đồng. DAP Vinachem thực hiện 84% kế hoạch doanh thu và vượt 134% kế hoạch lợi nhuận trước thuế.

Đơn vị: tỷ đồng

Với kết quả kinh doanh khởi sắc trong 9 tháng, doanh nghiệp chỉ còn lỗ lũy kế 46 tỷ đồng, giảm so với mức 205 tỷ đồng đầu năm.

Tại thời điểm cuối quý III, công ty có 242 tỷ đồng tiền và tương đương tiền, tăng mạnh so với con số 18 tỷ đầu năm. Khoản phải thu khách hàng tăng từ 168 tỷ đồng lên 218 tỷ đồng, hàng tồn kho tăng nhẹ từ 218 tỷ lên 223 tỷ đồng.

Doanh nghiệp tăng nợ vay ngắn hạn từ 50 tỷ đồng đầu năm lên 66,4 tỷ đồng và không vay dài hạn.

Cổ phiếu DDV có đà tăng nóng từ vùng 15.000 đồng/cp lên 41.000 đồng/cp trong nửa cuối tháng 8 đến 15/9, sau đó lao dốc về 29.100 đồng/cp.

2 Likes

39. PGB: PGBank báo lãi 9 tháng gấp đôi cùng kỳ nhờ chi phí dự phòng giảm

Lợi nhuận quý III tăng 358% lên 97 tỷ đồng, hoàn nhập dự phòng 1,7 tỷ đồng.

Dư nợ cho vay đi ngang nhưng nợ xấu tăng 13%, nâng tỷ lệ từ 2,44% lên 2,75%.

Theo BCTC quý III, PG Bank (UPCoM: PGB![]() ) ghi nhận thu nhập lãi thuần giảm 18% xuống 203 tỷ đồng. Lãi thuần từ hoạt động dịch vụ tăng 11% lên 5,7 tỷ đồng, trong khi các nguồn thu ngoài lãi khác như lãi từ kinh doanh ngoại hối giảm 35%, lãi từ hoạt động khác giảm 57%.

) ghi nhận thu nhập lãi thuần giảm 18% xuống 203 tỷ đồng. Lãi thuần từ hoạt động dịch vụ tăng 11% lên 5,7 tỷ đồng, trong khi các nguồn thu ngoài lãi khác như lãi từ kinh doanh ngoại hối giảm 35%, lãi từ hoạt động khác giảm 57%.

Chi phí hoạt động trong kỳ giảm 7% xuống 141 tỷ đồng. Lợi nhuận thuần từ hoạt động kinh doanh giảm 41% so với cùng kỳ, còn hơn 95 tỷ đồng. Tuy nhiên, nhờ được hoàn nhập dự phòng hơn 1,7 tỷ đồng, ngân hàng báo lãi trước thuế 97 tỷ đồng, gấp 4,6 lần cùng kỳ năm trước.

Lũy kế 9 tháng đầu năm, chi phí dự phòng giảm 64% xuống 93 tỷ đồng, giúp PGBank lãi trước thuế gấp đôi cùng kỳ, đạt 272 tỷ đồng, tương đương 88% kế hoạch.

Đến 30/9, tổng tài sản PGB tăng 2% so với đầu năm, lên 36.793 tỷ đồng. Trong đó, tiền gửi tại Ngân hàng Nhà nước giảm 10%, còn 570 tỷ đồng, tiền gửi tại tổ chức tín dụng (TCTD) khác tăng 12%, 6.574 tỷ đồng. Cho vay khách hàng đi ngang 25.695 tỷ đồng. Tuy nhiên nợ xấu tăng 13% so với đầu năm, lên 708 tỷ đồng nợ xấu, nâng tỷ trong trong cơ cấu dư nợ từ 2,44% lên 2,75%. Về nguồn vốn kinh doanh, tiền gửi khách hàng giảm 7%, xuống 26.803 tỷ đồng, tiền gửi của các TCTD khác tăng 49% lên 4.224 tỷ đồng.

2 Likes

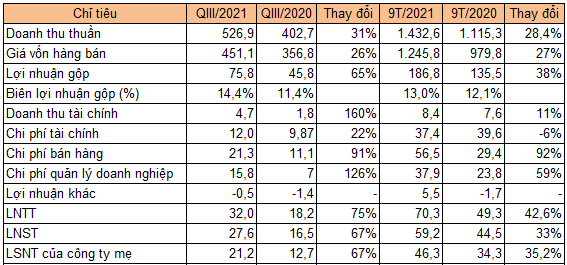

40. CMX: Lãi quý III tăng 67%, Camimex Group hoàn thành 81% kế hoạch năm

Quý III, lợi nhuận sau thuế cổ đông công ty mẹ tăng 67% lên hơn 21 tỷ đồng.

Lũy kế 9 tháng, doanh thu tăng 28%, lợi nhuận sau thuế tăng 33% đạt 59 tỷ đồng.

Công ty hoàn thành 88% kế hoạch doanh thu và 81% chỉ tiêu lợi nhuận sau 3 quý đầu năm.

Camimex Group (HoSE: CMX) ghi nhận doanh thu thuần hợp nhất quý III đạt 526,8 tỷ đồng, tăng 31%. Giá vốn tăng ít hơn nên lãi gộp tăng 65% lên 75,8 tỷ đồng, biên lợi nhuận theo đó cải thiện từ 11% lên 14%.

Doanh thu tài chính tăng hơn 160% đạt gần 5 tỷ đồng nhờ lãi chênh lệch tỷ giá. Song chi phí bán hàng và quản lý tăng mạnh 91% và 126% lên lần lượt 21 tỷ và 16 tỷ đồng, chủ yếu do tăng chi phí dịch vụ mua ngoài và các khoản chi phí khác. Tuy nhiên, lãi sau thuế cổ đông công ty mẹ vẫn đạt mức tăng ấn tượng 67% lên hơn 21 tỷ đồng.

Lũy kế 9 tháng, doanh thu tăng 28% lên 1.432 tỷ đồng; lợi nhuận sau thuế tăng 33% đạt 59 tỷ đồng. Năm nay, Camimex Group đặt mục tiêu 1.629 tỷ đồng doanh thu thuần và 73 tỷ đồng lãi sau thuế, lần lượt tăng 14% và 21,7% so với thực hiện năm trước. Như vậy, công ty đã hoàn thành 88% kế hoạch doanh thu và 81% chỉ tiêu lợi nhuận sau 9 tháng.

Đơn vị: tỷ đồng

Tại thời điểm cuối quý, doanh nghiệp nuôi tôm có 915 tỷ đồng hàng tồn kho, tăng 52% so với đầu năm và chiếm 47% tổng tài sản. Khoản phải thu cũng tăng 13% lên gần 339 tỷ đồng, chủ yếu là phải thu ngắn hạn khách hàng 298 tỷ đồng. Đến cuối tháng 9, Camimex Group còn khoảng 640 tỷ đồng nợ vay, trong đó 79% là vay ngắn hạn. Tỷ lệ nợ vay/vốn chủ sở hữu là 70%.

Ngày 21/10, công ty công bố Nghị quyết HĐQT thông qua phát hành tối đa 100 tỷ đồng trái phiếu riêng lẻ không chuyển đổi, không kèm chứng quyền và có lãi suất cố định. HĐQT đồng ý sử dụng tối đa 15 triệu cổ phần công ty con CTCP Camimex để làm tài sản đảm bảo.

Mục đích phát hành nhằm bổ sung vốn lưu động, mua nguyên vật liệu và mở rộng sản xuất.

Sắp tới, doanh nghiệp dự kiến triển khai dự án đầu tư xây dựng, nghiên cứu và sản xuất thủy sản công nghệ cao tại xã Khánh An, tỉnh Cà Mau. Diện tích mặt đất và mặt nước sử dụng là 16,7 ha. Công suất thiết kế là 3.000 tấn tôm nguyên liệu/năm.

1 Likes

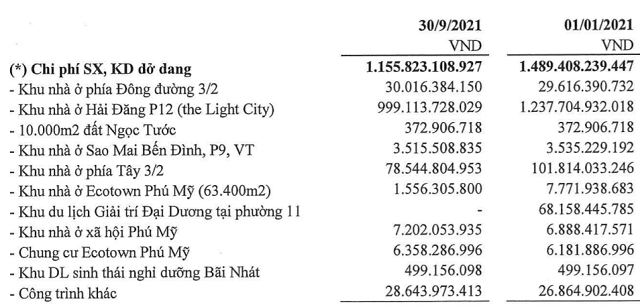

41. HDC: Hodeco lãi quý III gấp đôi cùng kỳ nhờ ghi nhận doanh thu 4 dự án

Hodeco ghi nhận một phần doanh thu quý III từ các dự án The Light City giai đoạn 1, Ngọc Tước, Tây 3/2, Ecotown Phú Mỹ (Bà Rịa - Vũng Tàu).

So với kế hoạch năm, công ty đã thực hiện 71% doanh thu và 82% lợi nhuận sau 9 tháng.

CTCP Phát triển Nhà Bà Rịa - Vũng Tàu (Hodeco - HoSE: HDC) công bố báo cáo tài chính quý III với doanh thu thuần tăng 45%, lợi nhuận sau thuế cổ đông công ty mẹ tăng 124%, lần lượt đạt 281 tỷ đồng và 67,9 tỷ đồng.

Lý giải nguyên nhân tăng trưởng, Hodeco cho biết trong quý đã ghi nhận một phần doanh thu từ các dự án The Light City giai đoạn 1 (TP Vũng Tàu) và các dự án Ngọc Tước, Tây 3/2, Ecotown Phú Mỹ (Bà Rịa - Vũng Tàu). Đây cũng là các dự án đã đóng góp vào kết quả lợi nhuận quý II tăng 79% và tiếp tục được ghi nhận trong quý III.

Đơn vị: tỷ đồng

Tính chung 9 tháng đầu năm, Hodeco đạt doanh thu thuần 920 tỷ đồng, tăng 66% và LNST cổ đông công ty mẹ tăng 91%, lên gần 210 tỷ đồng. So với kế hoạch năm, công ty đã thực hiện 71% doanh thu và 82% lợi nhuận.

Hàng tồn kho tính đến cuối kỳ gần 1.273 tỷ đồng, giảm 21% so với đầu năm. Nguyên nhân giảm đến từ giảm chi phí sản xuất kinh doanh dở dang ở các dự án đang triển khai, giảm 22% còn gần 1.156 tỷ đồng, giảm 22%. Chi phí này có nhiều nhất ở dự án Khu nhà ở Hải Đăng P12 (The Light City).

Nợ vay tài chính cuối kỳ hơn 1.240 tỷ đồng, tăng 22% so với đầu năm, chủ yếu tăng ở vay dài hạn. Hệ số nợ/vốn chủ sở hữu là 0,89 lần.

Trong quý III, giá cổ phiếu HDC đã tăng 75% lên 73.600 đồng/cp (tại ngày 30/9). Từ đó tới nay, thị giá cổ phiếu này vẫn tiếp tục tăng. Chốt phiên ngày 22/10, cổ phiếu HDC có giá 96.100 đồng, tăng 129% so với đầu tháng 6.

1 Likes

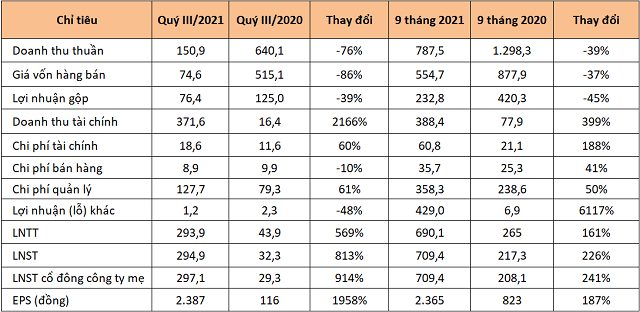

42. NLG: Doanh thu quý III giảm vì dịch nhưng Nam Long vẫn lãi gấp 10 lần cùng kỳ nhờ hợp nhất công ty

Dịch bệnh làm quá trình nghiệm thu và bàn giao dự án Akari City không đúng kế hoạch, doanh thu quý III giảm 76% cùng kỳ, đạt gần 151 tỷ đồng.

Trong quý III, Nam Long tăng sở hữu tại công ty Southgate nên được đánh giá lại khoản đầu tư, ghi nhận doanh thu tài chính bất thường.

Nam Long (HoSE: NLG) công bố quý III, doanh thu thuần đạt gần 151 tỷ đồng, giảm 76% cùng kỳ do dịch bệnh ảnh hưởng quá trình nghiệm thu và bàn giao dự án Akari City (dự kiến góp 1.349 tỷ đồng doanh thu). Tuy vậy, LNST cổ đông công ty mẹ vẫn gấp 10 lần cùng kỳ, đạt hơn 297 tỷ đồng nhờ khoản doanh thu tài chính bất thường (bao gồm đánh giá lại các khoản đầu tư) gần 372 tỷ đồng.

Phần lợi nhuận tăng do trong quý, Nam Long nhận uỷ quyền thêm 15% vốn tại CTCP Southgate. Từ đó, tỷ lệ biểu quyết của Nam Long tăng từ 50% lên 65%, Southgate trở thành công ty con. Southgate là đơn vị sở hữu dự án Waterpoint Long An 365 ha mà Nam Long đang triển khai cùng đối tác Nhật.

Luỹ kế 9 tháng, doanh thu thuần đạt 787,5 tỷ đồng, giảm 39% cùng kỳ. LNST cổ đông công ty mẹ đạt 709 tỷ đồng, tăng 241% cùng kỳ. Theo đó, công ty thực hiện 16% kế hoạch doanh thu và 62% kế hoạch lợi nhuận năm.

Đơn vị: tỷ đồng

Tính đến 30/9, hàng tồn kho ở mức 17.655 tỷ đồng, gấp gần 3 lần đầu kỳ và chiếm 73% tổng tài sản. Trong đó, tồn kho là bất động sản dở dang phát sinh thêm ở 2 dự án mà Nam Long triển khai gồm Izumi (Đồng Nai), Southgate (Long An).

Khoản mục người mua trả tiền trước ngắn hạn tăng 82% so với đầu năm, đạt 3.820 tỷ đồng. Đây là khoản khách hàng đặt cọc mua sản phẩm, sẽ được chuyển thành doanh thu khi dự án đi vào bàn giao.

Nợ vay tài chính cuối kỳ đạt 4.000 tỷ đồng, tăng 63% so với đầu năm. Nợ vay/vốn chủ sở hữu là 0,3 lần.

3 Likes

Trang web cập nhật bctc sập suốt không xem đc

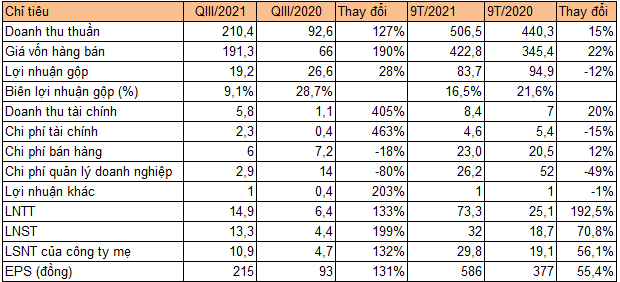

43. DMC: Domesco lãi quý III tăng 44% nhờ tiết kiệm chi phí và sản phẩm phòng chống Covid-19

Doanh thu thuần quý III đạt 388 tỷ đồng, tăng 17% nhờ chiến lược mở rộng danh mục sản phẩm, bao gồm các dòng thuốc hỗ trợ điều trị và phòng chống Covid-19 .

Các chi phí hoạt động giảm, lợi nhuận sau thuế theo đó tăng 44% lên mức 39 tỷ đồng.

Luỹ kế 9 tháng, lãi sau thuế giảm 22% xuống 105 tỷ do kết quả kinh doanh nửa đầu năm kém khả quan.

Xuất nhập khẩu Y tế Domesco (HoSE: DMC) vừa công bố báo cáo tài chính quý III với doanh thu thuần đạt 388 tỷ đồng, tăng 17% so với cùng kỳ năm trước. Giá vốn tăng nhiều hơn khiến biên lợi nhuận gộp giảm từ 26% xuống 24%.

Trong bối cảnh dịch bệnh, doanh nghiệp tiết kiệm các chi phí trong sản xuất kinh doanh, giúp chi phí bán hàng và quản lý giảm 12% so với cùng kỳ. Kết quả, Domesco ghi nhận mức lợi nhuận sau thuế quý III tăng 44% lên mức 39 tỷ đồng.

Bên cạnh đó, đơn vị cũng cho biết chiến lược mở rộng danh mục sản phẩm, bao gồm các dòng thuốc hỗ trợ điều trị và phòng chống Covid-19 được thị trường tiếp nhận đã giúp công ty đạt được mức tăng trưởng doanh thu và lợi nhuận trong quý vừa qua.

Cuối tháng 8, Domesco công bố quyết định của Bộ Y tế về việc cấp giấy chứng nhận kinh doanh dược. Theo đó, công ty được phép xuất, nhập khẩu một số loại thuốc kháng sinh β-lactam và hóa dược không chứa kháng sinh nhóm β-lactam, cùng với thuốc sinh học bao gồm vaccine, sinh phẩm y tế…

Đơn vị: tỷ đồng

Mặc dù lợi nhuận tăng trưởng trong quý III, tuy nhiên doanh nghiệp cho biết dịch bệnh bùng phát từ cuối tháng 4 đã tác động tiêu cực đến kết quả kinh doanh 6 tháng đầu năm. Lượng bệnh nhân giảm đáng kể tại các cơ sở khám chữa bệnh và do vấn đề giãn cách xã hội nên số lượng nhà thuốc và phòng khám hoạt động hạn chế, dẫn đến nhu cầu giảm đáng kể trên cả hai kênh trong và ngoài bệnh viện.

Ngoài ra, chuỗi cung ứng toàn cầu cũng chịu ảnh hưởng lớn từ dịch Covid-19, giá nguyên phụ liệu và cước phí vận chuyển tăng đột biến so với cùng kỳ làm tăng giá vốn.

Trong khi đó, công ty phải duy trì cung ứng thuốc theo giá đã trúng thầu trong năm 2020 cho các bệnh viện nhằm ổn định việc điều trị cho bệnh nhân khám chữa bệnh theo điều kiện bảo hiểm y tế, điều này làm ảnh hưởng đến biên lợi nhuận của công ty.

Theo đó luỹ kế 9 tháng, công ty ghi nhận 1.041 tỷ đồng doanh thu và 105 tỷ đồng lãi sau thuế, lần lượt tăng 3% và giảm 22% so với thực hiện cùng kỳ. EPS cũng giảm từ 3.501 đồng về còn 3.024 đồng.

Năm nay, doanh nghiệp đặt mục tiêu 1.540 tỷ đồng doanh thu thuần và 215 tỷ đồng lợi nhuận sau thuế. Như vậy, Domesco hoàn thành 68% mục tiêu về doanh thu và 49% chỉ tiêu lợi nhuận sau 3 quý đầu năm.

Tỷ lệ cổ tức năm 2021 dự kiến là 25%, tương đương năm ngoái. Ngày 26/10 tới đây, Domesco sẽ chốt danh sách cổ đông nhận cổ tức năm 2020 bằng tiền theo tỷ lệ 25% (1 cổ phiếu nhận 2.500 đồng). Với hơn 34,7 triệu cổ phiếu đang lưu hành, công ty chi gần 87 tỷ đồng để trả cổ tức. Thời gian thực hiện dự kiến là 10/12.

Tại thời điểm 30/9, quy mô tài sản đạt 1.641 tỷ đồng, tăng 12% so với đầu năm. Trong đó, tài sản ngắn hạn chiếm 88%, tương đương 1.433 tỷ đồng. Khoản phải thu ngắn hạn đi ngang ở mức 767 tỷ đồng, chủ yếu là phải thu khách hàng. Giá trị hàng tồn kho tăng 60% lên gần 399 tỷ đồng gồm thành phẩm, hàng hóa, nguyên vật liệu…

Về nguồn vốn, giá trị khoản phải trả người bán ngắn hạn công ty về trang thiết bị y tế USM Healthcare và các đối tượng khác gấp đôi đầu năm, ở mức hơn 202 tỷ đồng. Người mua trả tiền trước ngắn hạn cũng tăng từ hơn 417 triệu đồng lên hơn 3,8 tỷ đồng. Doanh nghiệp không vay nợ tài chính.

Tính đến cuối quý III, đơn vị có hơn 105 tỷ đồng lợi nhuận sau thuế chưa phân phối, bên cạnh 799 tỷ đồng quỹ đầu tư phát triển và 60 tỷ thặng dư vốn cổ phần.

2 Likes

44. ELC: Elcom lãi quý III gấp 3 lần nhờ ký kết nhiều hợp đồng giá trị lớn

Doanh thu tăng 127%, lợi nhuận sau thuế gấp 3 lần đạt 13,3 tỷ đồng trong quý III.

Lũy kế 9 tháng, lợi nhuận sau thuế tăng 71% lên hơn 32 tỷ đồng, hoàn thành 82% kế hoạch năm.

CTCP Đầu tư Phát triển Công nghệ Điện tử Viễn thông (Elcom, HoSE: ELC) vừa công bố báo cáo tài chính hợp nhất quý III với doanh thu thuần đạt hơn 210 tỷ đồng, tăng trưởng 127% so với cùng kỳ năm ngoái.

Giá vốn gấp gần 3 lần lên hơn 191 tỷ nên lãi gộp giảm 28% còn 19,2 tỷ đồng. Biên lãi gộp ở mức 9%, giảm so với 28% tại quý III/2020.

Doanh thu tài chính đạt hơn 5,7 tỷ đồng, gấp 5 lần cùng kỳ nhờ cổ tức lợi nhuận được chia. Chi phí tài chính cũng gấp gần 6 lần lên 2,3 tỷ do lỗ chênh lệch tỷ giá. Ngược lại, chi phí quản lý giảm 80% nhờ hoàn nhập chi phí dự phòng và chi phí bán hàng giảm gần 18%.

Kết quả, Elcom báo lợi nhuận sau thuế gấp 3 lần cùng kỳ, đạt 13,3 tỷ đồng. EPS tăng từ 93 đồng lên 215 đồng.

Theo giải trình, trong kỳ, công ty đã ký kết và triển khai nhiều hợp đồng có giá trị lớn dẫn đến doanh thu bán hàng và dịch vụ tăng và thúc đẩy tốc độ nghiệm thu, thanh quyết toán, thu hồi công nợ. Ngoài ra, tình hình kinh doanh tại một số công ty con chuyên về sản xuất các sản phẩm công nghệ đã có sự tăng trưởng mạnh so với cùng kỳ góp phần tăng trưởng lợi nhuận hợp nhất.

Lũy kế 9 tháng, doanh thu thuần của Elcom đạt hơn 506 tỷ đồng, tăng 15%. Lợi nhuận sau thuế tăng 71% lên hơn 32 tỷ đồng. Với mục tiêu cả năm đạt 915 tỷ đồng doanh thu và 39 tỷ đồng lãi sau thuế, doanh nghiệp đã thực hiện được 55% kế hoạch doanh thu và 82% chỉ tiêu lợi nhuận.

Đơn vị: tỷ đồng

Tại ngày 30/9, tổng tài sản ở mức 1.261 tỷ đồng, giảm 16% so với đầu năm. Phải thu ngắn hạn giảm 10,5% xuống 575 tỷ đồng do giảm phải thu khách hàng. Khoản phải trả người bán giảm từ 282 tỷ về gần 170 tỷ đồng. Người mua trả tiền trước cũng giảm 79% xuống gần 51 tỷ, chủ yếu do giảm tiền trả trước từ cục B05 – Bộ Công An.

Vay và nợ thuê tài chính ngắn hạn tăng 56% lên 99 tỷ đồng, vay dài hạn tăng 26% lên 7,3 tỷ đồng. Khoản vay lớn nhất tại MBB với gần 58 tỷ đồng, kỳ hạn 6 tháng, lãi suất 5%/năm. Hệ số nợ/vốn chủ là 12,4%.

Đến cuối quý III, lợi nhuận sau thuế chưa phân phối đạt hơn 199 tỷ đồng, bên cạnh gần 87 tỷ thặng dư vốn cổ phần và 41 tỷ đồng quỹ đầu tư phát triển.

Về Elcom, đơn vị chiếm thị phần thứ hai trong mảng giao thông thông minh. Dự kiến quý III, IV năm nay, đơn vị sẽ bắt đầu tham gia vào dự án ITS thuộc dự án cao tốc Bắc-Nam. Elcom dự kiến biên lợi nhuận các gói thầu dao động quanh mức 10% - 15%.

Đối với giao thông nội đô tại các tỉnh thành, Elcom đang triển khai 3 dự án tại các tỉnh Quảng Ninh, Yên Bái, Thanh Hóa. Dự án lắp camera giám sát được Chính phủ phê duyệt cũng là cơ hội để Elcom phát huy sở trưởng của mình.

Ngoài lĩnh vực giao thông vận tải, một số mảng kinh doanh khác của Elcom có thể kể đến như viễn thông, an ninh quốc phòng, bất động sản, nông nghiệp công nghệ cao… Trong đó, viễn thông vốn là ngành nghề chính và đóng góp lớn vào cơ cấu doanh thu Elcom từ khi thành lập năm 1995. Sau khi thời hoàng kim vào khoảng năm 2016, thị trường viễn thông chững lại và kết quả kinh doanh theo đó đi xuống. Tuy nhiên, từ năm 2019, tình hình hoạt động dần ổn định hơn.

3 Likes

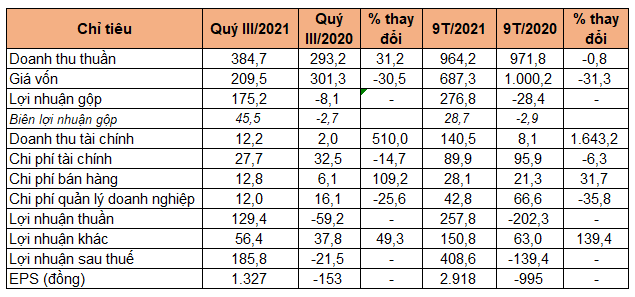

45. VOS: Biên lợi nhuận gộp cải thiện mạnh, Vosco lãi 186 tỷ đồng quý III

Biên lợi nhuận gộp quý III đạt 45,5%, trong khi cùng kỳ năm trước lỗ gộp.

Lợi nhuận 9 tháng đạt 409 tỷ đồng, cải thiện so với con số lỗ 139 tỷ đồng cùng kỳ năm trước.

Công ty cổ phần Vận tải biển Việt Nam (Vosco, HoSE: VOS) báo cáo doanh thu quý III tăng 31,2% lên 384,7 tỷ đồng. Giá vốn giảm gần 31% nên lợi nhuận gộp đạt 175,2 tỷ đồng, cùng kỳ năm trước lỗ 8,1 tỷ đồng. Biên lợi nhuận gộp đạt 45,5%.

Doanh thu tài chính gấp 6,1 lần lên 12,2 tỷ đồng, chi phí tài chính giảm 15% xuống 28 tỷ. Chi phí bán hàng tăng 109%, chi phí quản lý giảm 26%. Mặt khác, doanh nghiệp vận tải biển có khoản lợi nhuận khác 56,4 tỷ đồng, tăng 49%.

Nhờ vậy, lợi nhuận sau thuế quý III đạt 186 tỷ đồng, cải thiện nhiều so với con số lỗ 22 tỷ cùng kỳ năm trước. Đây là quý thứ 2 liên tiếp doanh nghiệp lãi lớn sau nhiều quý thua lỗ liên tục.

Lũy kế 9 tháng, Vosco ghi nhận doanh thu 964 tỷ đồng, đi ngang; lãi sau thuế 409 tỷ đồng, cùng kỳ lỗ 139 tỷ đồng. Doanh nghiệp thực hiện gấp 13,6 lần kế hoạch lợi nhuận trước thuế năm (30 tỷ đồng).

Đơn vị: tỷ đồng

Đơn vị cho biết hoạt động kinh doanh của đội tàu ổn định, an toàn và hiệu quả hơn so với cùng kỳ. Từ nửa cuối quý I, công ty đã ký được hợp đồng với mức cước tương đối cao cho một số tàu hàng khô.

Mặt khác, trong kỳ, doanh nghiệp đã thoái vốn Ngân hàng Hàng hải (HoSE: MSB), giảm khối lượng nắm giữ từ 8,7 triệu đơn vị xuống 500.041 đơn vị tính đến 30/9 mang lại lợi nhuận tài chính lớn. Đồng thời, Vosco tiếp tục thanh lý tài sản cố định.

Lợi nhuận tăng mạnh 9 tháng giúp lỗ lũy kế của giảm từ 909 tỷ đồng xuống 502 tỷ đồng. Nợ vay ngắn hạn giảm từ 471 tỷ xuống 273 tỷ đồng, nợ vay dài hạn cũng giảm từ 857 tỷ về 632 tỷ đồng. Trong khi đó, khoản đầu tư nắm giữ đến ngày đáo hạn tăng từ 87 tỷ lên 449 tỷ đồng.

2 Likes

46. SSH: Sunshine Homes lãi 9 tháng hoàn thành 97% kế hoạch năm

Quý III, Sunshine Homes vẫn ghi nhận doanh thu thuần về bán hàng và cung cấp dịch vụ đạt 238,1 tỷ đồng, tăng 3,4 lần so với cùng kỳ năm trước.

Lợi nhuận sau thuế 9 tháng đạt 291,5 tỷ đồng, hoàn thành 97% kế hoạch năm.

CTCP Phát triển Sunshine Homes vừa công bố báo cáo kết quả kinh doanh hợp nhất quý III. Mặc dù bị ảnh hưởng bởi dịch Covid-19 nhưng Sunshine Homes vẫn ghi nhận doanh thu thuần về bán hàng và cung cấp dịch vụ đạt 238,1 tỷ đồng, tăng 3,4 lần so với cùng kỳ năm trước. Lợi nhuận sau thuế đạt gần 146,9 tỷ đồng.

Lũy kế 9 tháng, Sunshine Homes thu về gần 1.228 tỷ doanh thu hợp nhất và 291,5 tỷ đồng lợi nhuận sau thuế. Với kết quả này, công ty đã thực hiện được 97% theo kế hoạch lợi nhuận đề ra trong năm nay.

Tính đến thời điểm 30/9, quy mô tổng tài sản của công ty là 11.747 tỷ đồng, tăng 17% so với đầu kỳ.

Hiện, cổ phiếu SSH đang được giao dịch trên sàn chứng khoán với giá 106.100 đồng/cp (ngày 22/10). Thanh khoản của cổ phiếu SSH từ phiên chào sàn 4/8 đến nay đạt giá trị trung bình khoảng 30 tỷ đồng mỗi phiên. Vốn hóa của Sunshine Homes trên thị trường đạt trên 1 tỷ USD.

Sunshine Homes là một trong những nhà phát triển bất động sản tiên phong tại Việt Nam cung cấp những đô thị xanh bền vững cho cư dân.

Sunshine Homes lãi 9 tháng đạt 97% kế hoạch năm. Ảnh: SSH

Ngày 23/9 mới đây, HĐQT CTCP Phát triển Sunshine Homes đã họp và thông qua việc nhận chuyển nhượng 97% cổ phần CTCP Đầu tư Xây dựng Xuân La. Theo đó, sau khi hoàn tất việc nhận chuyển nhượng, CTCP Đầu tư Xây dựng Xuân La trở thành thành viên mới của Sunshine Homes. Theo đó, Đầu tư Xây dựng Xuân La là chủ đầu tư một dự án thấp tầng ở Trung tâm Hà Nội.

Trong 5 năm tới, Sunshine Homes có kế hoạch ra mắt gần 20 trong tổng số hơn 30 dự án với quy mô gần 15.000 sản phẩm, tổng giá trị ước tính hơn 300.000 tỷ đồng. Đáng chú ý, 15.000 sản phẩm này bao gồm cả phân khúc thấp tầng và cao tầng tại các thị trường bất động như Hà Nội, Quảng Ninh, Đà Nẵng, Nha Trang, TP HCM.

Các sản phẩm này đều sẽ được cơ cấu thành 6 dòng sản phẩm cao cấp nổi trội. Đó là Sunshine Apartel, Sunshine Hi-Lux Villas, Sunshine Sky Villas, Sunshine Premier, Sunshine Boutique và đặc biệt là dòng sản phẩm Sunshine Limited.

Chưa dừng lại ở đó, trong giai đoạn 2 năm tiếp theo, Sunshine Homes còn dự kiến tung ra thị trường hàng chục nghìn sản phẩm bất động sản hạng sang và cao cấp ở nhiều phân khúc gồm căn hộ chung cư, biệt thự liền kề, shophouse thương mại, biệt thự nghỉ dưỡng…tại Thanh Hóa, Đà Nẵng, Mũi Né, Hạ Long. Hiện tại, Sunshine Homes vẫn đang đẩy mạnh nguồn lực, gia tăng quỹ đất, tạo “bệ đỡ” cho đà tăng trưởng trong tương lai.

1 Likes

47. MBB: Chi phí dự phòng gấp đôi cùng kỳ, lãi quý III MBB tăng 28%

Lợi nhuận trước thuế 9 tháng 11.884 tỷ đồng, tăng 46% so với cùng kỳ năm trước, tương đương 90% kế hoạch năm.

Nợ xấu giảm 2% xuống, tỷ lệ nợ xấu giảm từ 1,09% xuống 0,95%.

Theo BCTC hợp nhất quý III, MB (HoSE: MBB) ghi nhận thu nhập lãi thuần 6.515 tỷ đồng, tăng 26% so với cùng kỳ năm trước. Lãi thuần từ hoạt động dịch vụ tăng 16%, lên 926,4 tỷ đồng. Lãi thuần từ kinh doanh ngoại hối tăng lần lượt 100% lên 356,5 tỷ đồng.

Lãi từ hoạt động chứng khoán đầu tư và kinh doanh lần lượt 162% và 14%, ở mức 408 tỷ đồng và 486,4 tỷ đồng. Tổng thu nhập hoạt động trong kỳ hơn 8.700 tỷ đồng, tăng 29%.

Chi phí hoạt động tăng 6,6% lên 3.024 tỷ đồng. Ngân hàng lãi trước trích lập 5.676 tỷ đồng, tăng 46%. Chi phí dự phòng hơn 1.778 tỷ đồng, gấp đôi cùng kỳ năm trước, khiến lãi trước thuế tăng 29% ở mức 3.898 tỷ đồng.

Lũy kế 9 tháng, lợi nhuận trước thuế 11.884 tỷ đồng, tăng 46% so với cùng kỳ năm trước, tương đương 90% kế hoạch năm.

Tính đến 30/9, tổng tài sản của ngân hàng đạt 555.595 tỷ đồng, tăng 12% so với cuối năm 2020. Cho vay khách hàng tăng gần 13% lên hơn 336.426 tỷ đồng. Dự phòng rủi ro khách hàng tăng 70,4% đạt 7.418 tỷ đồng. Nợ xấu giảm 2% về 3.186 tỷ đồng, đưa tỷ trọng trong cơ cấu dư nợ từ 1,09% về 0,95%. Tỷ lệ bao phủ nợ xấu tăng từ 102% lên 150%

Tiền gửi khách hàng 343.949 tỷ đồng, cao hơn 10% so với đầu năm. Phát hành giấy tờ có giá ở mức 35.018 tỷ đồng, tăng hơn 33%. Lợi nhuận sau thuế chưa phân phối hơn 14.684 tỷ đồng, bên cạnh quỹ tổ chức tín dụng 6.347 tỷ đồng.

2 Likes

48. MVN: Tổng công ty Hàng hải Việt Nam lãi 2.045 tỷ đồng 9 tháng, gấp gần 8 lần cùng kỳ

Riêng quý III, tổng công ty lãi 760 tỷ đồng, cùng kỳ năm trước báo lỗ 30 tỷ đồng.

Mảng kinh doanh vận tải lẫn cảng biển của VIMC đều đạt kết quả tăng trưởng 9 tháng.

Tại hội nghị trực tuyến sơ kết 9 tháng, lãnh đạo Tổng công ty Hàng hải Việt Nam (VIMC, UPCoM: MVN) thông báo doanh thu hợp nhất 9 tháng đạt 10.188 tỷ đồng, tăng 31%; lãi trước thuế 2.045 tỷ đồng, gấp 7,75 lần so cùng kỳ 2020.

Riêng quý III, doanh nghiệp đạt doanh thu 4.127 tỷ đồng doanh thu, tăng 71%; lợi nhuận 760 tỷ đồng, cùng kỳ năm trước báo lỗ gần 30 tỷ đồng.

Lãnh đạo VIMC cho biết tổng công ty và các doanh nghiệp thành viên bước vào quý III tiếp tục đối mặt với nhiều khó khăn và thách thức khi đại dịch Covid-19 bùng phát trong nước, ngành hàng hải Việt Nam chịu ảnh hưởng nặng nề do sự gián đoạn trong chuỗi cung ứng hàng hóa. Tuy nhiên, VIMC và các doanh nghiệp thành viên đã xây dựng các kịch bản, phương án ứng phó với các tình huống của dịch bệnh, đảm bảo chủ động trong mọi trường hợp để các hoạt động sản xuất kinh doanh, diễn ra liên tục, các cảng biển và đội tàu luôn đảm bảo khai thác an toàn, hiệu quả.

Nhờ vậy, các mảng hoạt động kinh doanh của VIMC đã đạt được nhiều kết quả khả quan, từ kinh doanh vận tải đến khai thác cảng biển đều vượt so với cùng kỳ năm 2020. Cụ thể, sản lượng hàng hóa thông qua các cảng biển thuộc VIMC trong 3 quý đạt 98,2 triệu tấn, tăng 17% so với cùng kỳ trước. Doanh thu đạt hơn 5.100 tỷ đồng, lợi nhuận trước thuế đạt 1.550 tỷ đồng tăng gần 50% so với cùng kỳ năm trước. Các cảng vượt kế hoạch như Hải Phòng, Quy Nhơn, Sài Gòn, Đà Nẵng. Các nhóm cảng liên doanh khu vực phía Nam cũng đạt lợi nhuận cao, chiếm 35% thị phần container cụm cảng Cái Mép – Thị Vải.

Khối vận tải biển trong tháng 9 ghi nhận kết quả kinh doanh vượt kế hoạch đề ra, nhờ sự hồi phục mạnh từ thị trường tàu hàng khô, đặc biệt với phân khúc Supramax và Handysize. Các doanh nghiệp cũng đã đàm phán cho thuê tàu với giá tốt. Tổng sản lượng vận tải biển 9 tháng qua đạt hơn 18 triệu tấn, lợi nhuận hơn 380 tỷ đồng. Các doanh nghiệp có lợi nhuận tăng vượt bậc so với cùng kỳ năm trước gồm VIMC Shipping, Vosco, Vinaship, Transco.

Tổng công ty và các doanh nghiệp thành viên cũng tiếp tục đẩy mạnh áp dụng chuyển đổi số vào các hoạt động sản xuất kinh doanh, phát triển thị trường, tìm kiếm giải pháp nâng cao chất lượng dịch vụ, chăm sóc khách hàng.

2 Likes

49. PTI: Lãi sau thuế quý III đạt 105 tỷ đồng, cao nhất kể từ khi niêm yết

Lợi nhuận sau thuế quý III của Bảo hiểm Bưu điện đạt 105 tỷ đồng, là mức lợi nhuận cao nhất (theo quý) của công ty này kể từ khi niêm yết trên sàn chứng khoán.

Tổng công ty Cổ phần Bảo hiểm Bưu điện (HNX: PTI) vừa công bố báo cáo tài chính quý III/2021 với doanh thu thuần từ hoạt động kinh doanh bảo hiểm đạt 1.110 tỷ đồng, biến động không đáng kể so với cùng kỳ năm 2020.

Tổng chi phí hoạt động kinh doanh bảo hiểm giảm nhẹ 1,5%, lợi nhuận gộp đạt hơn 199 tỷ đồng, tăng gần 6% so với cùng kỳ năm 2020.

Khoảng cách lợi nhuận giữa quý III/2021 và quý III/2020 chủ yếu do chi phí quản lý doanh nghiệp và lợi nhuận từ công ty liên doanh, liên kết.

Cụ thể, chi phí quản lý doanh nghiệp trong quý III của PTI giảm 30% so với cùng kỳ, đạt 112 tỷ đồng. Phần lợi nhuận trong công ty liên doanh, liên kết đạt hơn 1,6 tỷ đồng, trong khi cùng kỳ lỗ hơn 12,8 tỷ đồng.

Chốt quý III, PTI báo lãi sau thuế tăng gấp 2,3 lần, đạt hơn 105 tỷ đồng. Đây là mức lợi nhuận cao nhất (theo quý) mà công ty bảo hiểm này đạt được kể từ khi niêm yết vào năm 2011.

Lũy kế 9 tháng, doanh thu thuần từ hoạt động kinh doanh bảo hiểm của PTI đạt 3.548 tỷ đồng, lợi nhuận sau thuế đạt 198,8 tỷ đồng, lần lượt tăng 4,6% và tăng 22% so với cùng kỳ năm 2020.

Năm 2021, PTI lên kế hoạch tổng doanh thu đạt 6.600 tỷ đồng, tăng 9,2% so với mức thực hiện năm 2020. Ngược lại, lợi nhuận sau thuế mục tiêu giảm gần 17%, dự kiến đạt 208 tỷ đồng.

Như vậy sau 9 tháng, PTI đã hoàn thành gần 96% kế hoạch về lợi nhuận.

Quy mô tài sản của PTI tăng gần 9% so với thời điểm đầu năm, đạt hơn 8.450 tỷ đồng tính tới cuối quý III. Trong đó, các khoản đầu tư tài chính ngắn hạn tăng hơn 990 tỷ đồng lên 4.096 tỷ đồng. Các khoản đầu tư tài chính dài hạn giảm mạnh gần 42% còn 589,9 tỷ đồng.

Tổng nợ phải trả tính đến cuối quý III đạt hơn 6.328 tỷ đồng, tăng 10% so với thời điểm đầu năm. Trong đó, PTI phát sinh một khoản nợ vay ngắn hạn hơn 247 tỷ đồng trong quý III, trong khi trước đó công ty không ghi nhận nợ vay tại báo cáo tài chính.

Cổ phiếu PTI mở cửa phiên 26/10 ở mức giá 41.000 đồng/cổ phiếu. Giá trị vốn hóa thị trường ước tính hơn 3.200 tỷ đồng.

2 Likes