Ngày 24.5.2022 trong ĐHCD của HPG chủ tịch Trần Đình Long đã có phát biểu là ngành thép nói chung và HPG nói riêng sẽ còn thê thảm hơn nữa trong báo cáo quý tới ngay lập tức giá cổ phiếu HPG giảm mạnh từ 27.300 đồng và giá đóng của hôm nay tại mức sàn 15.65 với khối lượng khớp lệnh khủng khiếp hơn 66 triệu cổ phiếu. Câu hỏi đặt ra : " Liệu giá cổ phiếu HPG đã tạo đáy chưa? đã xấu còn có thể tệ hơn nữa hay không?" Cùng theo dõi email để tìm câu trả lời nhé!!

Ngày 24.5.2022 trong ĐHCD của HPG chủ tịch Trần Đình Long đã có phát biểu là ngành thép nói chung và HPG nói riêng sẽ còn thê thảm hơn nữa trong báo cáo quý tới ngay lập tức giá cổ phiếu HPG giảm mạnh từ 27.300 đồng và giá đóng của hôm nay tại mức sàn 15.65 với khối lượng khớp lệnh khủng khiếp hơn 66 triệu cổ phiếu. Câu hỏi đặt ra : " Liệu giá cổ phiếu HPG đã tạo đáy chưa? đã xấu còn có thể tệ hơn nữa hay không?" Cùng theo dõi email để tìm câu trả lời nhé!!

Nếu tìm kiếm một cơ hội để trading thì không dại gì chọn cổ phiếu đang lỗ 1.700 tỷ quý 3.2022 cả vì còn nhiều cơ hội hơn. Nhưng về góc nhìn tích sản nắm giữ ít nhất 1-1.5 năm thì Mẫn đánh giá đây là cơ hội" NGÀN NĂM CÓ MỘT".

Kể từ lúc niêm yết trên sàn đến hiện tại HPG có 2 quý ghi nhận lỗ: lần đầu tiên là quý 4.2008 và ta nhận thấy giá cổ phiếu thiết lập nền và tăng trong 14 năm và lần thứ 2 là hiện tại quý 3.2022. Liệu lịch sử có lặp lại?? Lưu ý đây là cổ phiếu chu kì nên việc thiết lập nền hay giá đáy tính bằng năm là bình thường.

Mẫn hi vọng bản tin mang lại thông tin hữu ích cho Anh Khoa.

NỘI DUNG MAIL GỒM: KỊCH BẢN NÀO CHO CỔ PHIẾU HPG?

Kính gửi đến Anh Khoa,

1. ĐẦU TƯ CỔ PHIẾU THÉP THÌ LƯU Ý ĐIỀU GÌ?

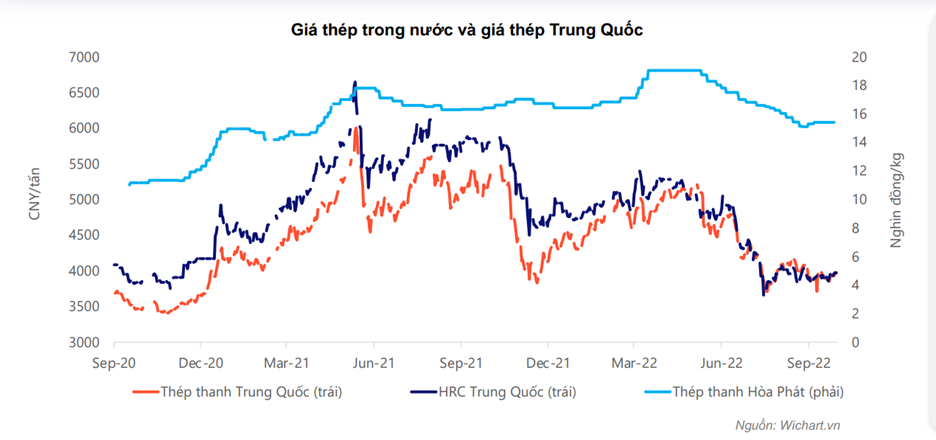

Thứ nhất , Việt Nam phải nhập khẩu 20% lượng thép cần tiêu thụ từ Trung Quốc giá thép Việt Nam có sự biến động tương đối đồng pha với giá thép của quốc gia sản xuất nhiều nhất thế giới này.

giá thép Việt Nam có sự biến động tương đối đồng pha với giá thép của quốc gia sản xuất nhiều nhất thế giới này.

Do vậy, giá thép trong nước không chỉ phụ thuộc vào thị trường xây dựng nội địa mà thậm chí còn bị ảnh hưởng nhiều hơn bởi thị trường xây dựng của Trung Quốc.

• Trải qua nhiều giai đoạn tăng giảm, giá thép thanh Trung Quốc hiện thấp hơn 9% so với mức đầu năm. Trong khi đó, giá thép trong nước giảm khoảng 6%. Lưu ý rằng, giá thép trong nước vẫn đang cao hơn 50% so với mức giá trước dịch, trong khi đó giá thép Trung Quốc cao hơn khoảng 17%.

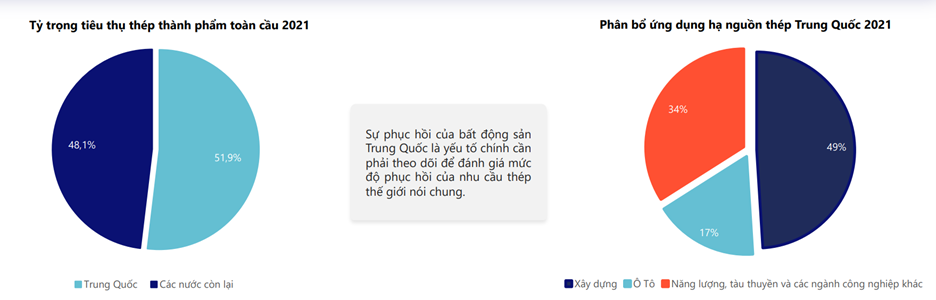

Trong miếng bánh thép thành phẩm thế giới thì Trung Quốc chiếm gần 1 nữa khoảng 48.1%, trong số đó 49% đến từ mảng xây dựng, 17% đến từ ô tô và 34% đến từ năng lượng tàu thuyền và công nghiệp khác

Nhu cầu thép sắp tới phục thuộc nhiều vào sự phục hồi của mảng BDS

2. CẬP NHẬT NHANH BÁO CÁO KẾT QUẢ KINH DOANH HPG QUÝ 3.2022

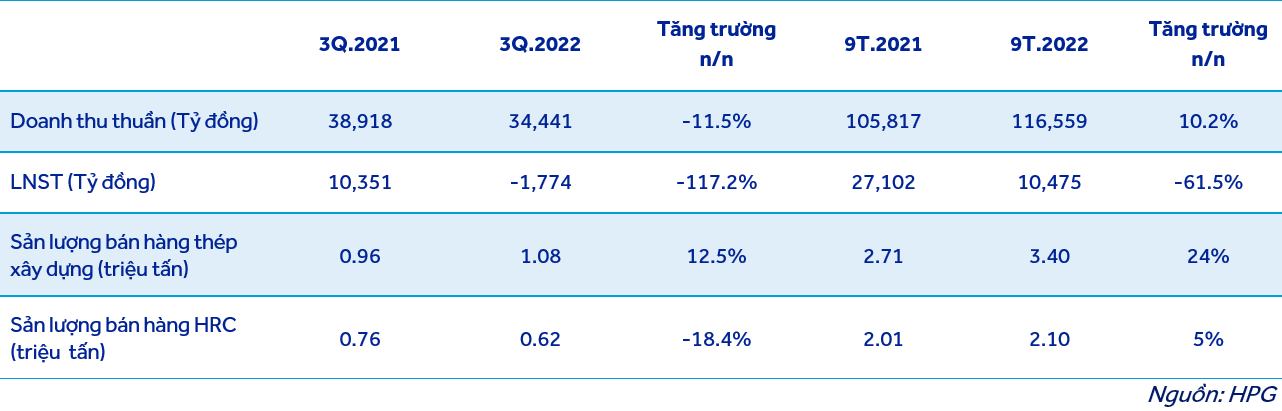

Tập đoàn Hoà Phát (mã CK: HPG) vừa công bố BCTC quý 3/2022. Theo đó, Hòa Phát đạt doanh thu 34.441 tỷ đồng, giảm 12% so với cùng kỳ 2021. Lợi nhuận sau thuế ở mức âm 1.786 tỷ đồng, giảm 117% so với cùng kỳ năm trước.

Lũy kế 9 tháng, Hòa Phát đạt 116.559 tỷ đồng doanh thu và 10.443 tỷ đồng lợi nhuận sau thuế, lần lượt đạt 76% và 39% kế hoạch năm. Lĩnh vực thép và sản phẩm liên quan đóng góp trên 90% doanh thu và lợi nhuận toàn Tập đoàn.

Trong sáu tháng đầu năm 2022, thị phần của Hòa Phát đã được mở rộng từ 32,6% lên 36% đối với thép xây dựng, từ 24,7% lên 29% đối với ống thép và tiếp tục duy trì trong Quý III/2022.

Trước khi bóc tách báo cáo thì nhìn nhận về cấu thành lợi nhuận của HPG bởi : giá bán đầu ra, chi phí Nguyên vật liệu đầu vào, chi phí lãi vay, tỷ giá đồng USD( do HPG vay ngoại tệ), nhu cầu BDS góp phần làm tăng giá thép bán ra Thì hiện tại HPG đang vào giai đoạn không có gì xấu hơn vì: nhu cầu xây dựng BDS giảm khiến cho giá giảm theo trong khi đó chi phí nguyên vật liệu tăng cao làm co hẹp biên lợi nhuận đó là vấn đề!!!

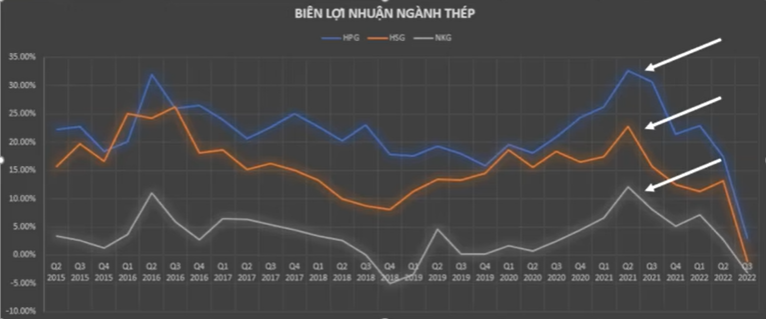

2.1 BIÊN LỢI NHUẬN THU HẸP CÒN 3% TRONG QUÝ 3.2022

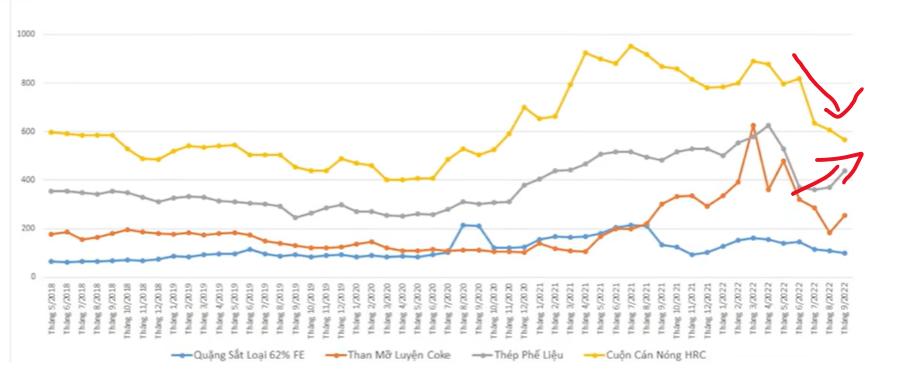

❖ Giá bán cuộn cán nóng giảm, chi phí tăng=> bóp biên lợi nhuận thấp nhất trong lịch sử.

❖ KQKD quý 3/2022 yếu này là do xu hướng bất lợi của cả nguyên liệu đầu vào (quặng sắt và than) và giá bán đầu ra. Chi phí trung bình cho than tồn kho đầu vào của HPG vẫn ở mức cao trong quý 3/2022 trong khi giá than có sự điều chỉnh mạnh trong quý 3/2022 do nhu cầu toàn cầu giảm. Giá tham chiếu quặng sắt và than cốc đã lần lượt giảm hơn 40% và 50% kể từ khi đạt đỉnh vào tháng 4 và tháng 3/2022. Trong khi đó, giá bán thép xây dựng của HPG giảm 24% kể từ mức cao nhất vào tháng 3/2022, hiện đạt khoảng 14,6 triệu đồng/tấn. Tình hình thị trường như trên khiến các nhà sản xuất thép bị ảnh hưởng lớn với chi phí mua đầu vào cao trong khi doanh số bán hàng tương ứng chững lại hoặc giá bán giảm, dẫn đến biên LN gộp giảm mạnh.

❖ Biên lợi nhuận năm quý 3/2021 gần 30% hiện tại là 3%. Giá thép tạo đỉnh vào quý 2.2021 nhưng giá cổ phiếu ngành thép tạo đỉnh quý 3.2021. Nếu để ý thì giá thép tạo đỉnh thì cổ phiếu đạt đỉnh, giá thép tạo đáy thì cổ phiếu tạo đáy. Hiện tại, Mẫn chưa dám khẳng định giá cổ phiếu đã đạt đáy chưa vẫn cần phải theo dõi trong quý 4 nhưng nhìn về biên lợi nhuận của các DN cùng ngành HSG hay NKG thì thấy rõ ràng HPG chiếm ưu thế về lợi thế cạnh tranh. Biên lợi nhuận của HSG và NKG thậm chí âm luôn.

2.2 LƯỢNG TIỀN MẶT DỒI DÀO

Tổng tiền mặt và tiền gửi ngân hàng của HPG đến hiện tại duy trì khoảng 40 ngàn tỷ, cho thấy doanh nghiệp có tiềm lực tài chính khá mạnh, dư sức cover được khoản lỗ 1700 tỷ quý 3 này.

2.3. LỖ TỶ GIÁ LÀ TÁC NHÂN GÂY LỢI NHUẬN ÂM QUÝ 3

Tỷ giá USD tăng 1% so với VND sẽ dẫn đến lỗ tỷ giá khoảng 500 tỷ đồng, tương đương khoảng 2,5% của lợi nhuận sau thuế năm 2022. Nhìn vào chi phí tài chính của HPG có lẽ sẽ bị hoảng khi con số tăng gấp 2.3 lần( tức tăng thêm 1341 tỷ) nhưng chi phí lãi vay chỉ chiếm 836,7 tỷ tăng 161 tỷ so với cùng kỳ số này khá nhỏ đối với quy mô của HPG vậy gần 1200 tỷ còn lại đến từ việc lỗ tỷ giá khi quý 3 tỷ giá đô liên tục neo mức cao từ 23.000 đồng lên 24.800 đồng. Dự tính quý 4 này giá đô vẫn neo mức cao nhưng mức trích lập sẽ ít hơn thì con số quý 4 Mẫn đánh giá sẽ bớt tiêu cực hơn. Nếu loại trừ khoản lỗ tỷ giá thì khả năng cao là HPG quý này không lỗ.

Điều tồi tệ nhất của HPG và ngành Thép đã hội tụ trong quý 3 rồi nên việc còn lại là chờ đợi và mua tích sản. Khuyến nghị mua mạnh đối với ACE đã lỡ nắm giữ cổ phiếu vùng giá cao thì vùng hiện tại là cơ hội mua chứ không bán

Tham khảo thêm định giá cổ phiếu HPG của các công ty chứng khoán thì giá HPG đều trên 27.000 đồng/ cp tức tăng 72.5% so với giá tham chiếu hôm nay 15.650. Hấp dẫn quá đúng không anh em

Về góc nhìn kĩ thuật thì HPG đang bị quá bán trong chart tháng nên càng giảm thì cho thấy áp lực bán thái quá, thanh khoản hôm nay đột biến đến 66tr cổ phiếu trong khi đó ngoại bán 21tr mua vào 1 triệu tức còn lại là NDT trong nước mua bắt đáy cổ phiếu HPG trong hôm nay. chỉ báo cho tín hiệu tạo đáy, fibonaci 76.8 cho vùng hỗ trợ là 14.700 đồng , ứng với mức sàn ngày mai 14.55. Phù hợp với điểm mua với kì vọng vùng mục tiêu 25.000 đồng tức tăng 70% kể từ vùng giá mua. KHUYẾN NGHỊ MUA ĐỐI VS CỔ PHIẾU HPG TẠI VÙNG GIÁ 14.700 với thời gian nắm giữ ít nhất 6 tháng.

Mở tài khoản chứng khoán:

Margin 3:7 lãi 9.9%/năm, phí 0.15%

Bảo lãnh thêm sức mua đầu ngày

Có hàng T0

Tel: 0912107487